国盛宏观:PPI年内二次探底的背后

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 熊园(金麒麟分析师)观察

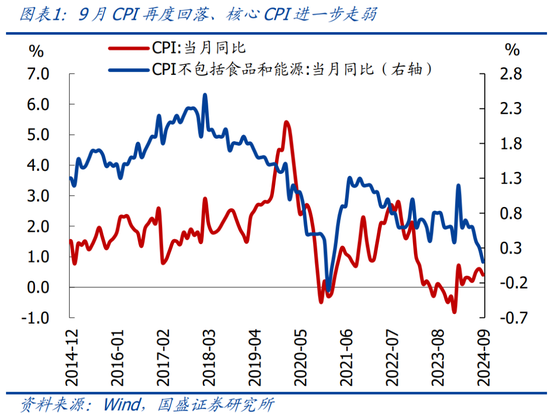

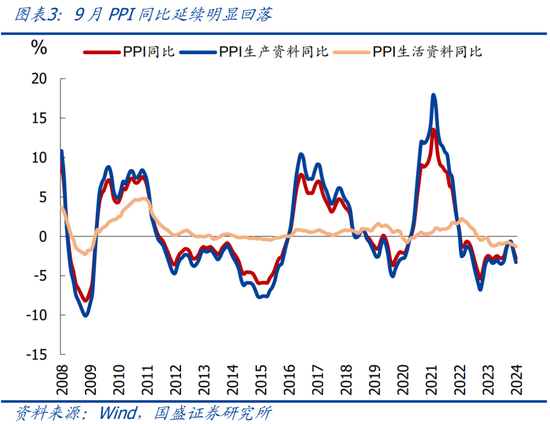

事件:9月CPI同比增0.4%,预期0.7%,前值增0.6%;PPI同比-2.8%,预期-2.5%,前值-1.8%。

核心观点:9月物价核心变化有二:1)CPI再度回落,核心CPI、CPI服务分项环比连续2月负增,指向需求不足、消费偏弱仍是核心约束;2)PPI同比延续大幅回落、年内二次探底,环比再创同期次低、新涨价因素连续24个月负增,进一步凸显了经济下行压力。继续提示:9.24一揽子金融政策、9.26政治局会议、9.29核心城市松地产、10.12财政部发布会,指向我国政策的底层逻辑已经大转变;短期看,预计经济有望环比走稳、权益市场可乐观点、债券市场可能承压,后续紧盯5点:财政政策落地情况,关注 10月底或11月初可能的人大常委会会议;房地产销售数据止跌企稳情况;基建实物工作量改善的进展;美联储降息预期;美国大选进展。

具体看,8月物价特征如下:

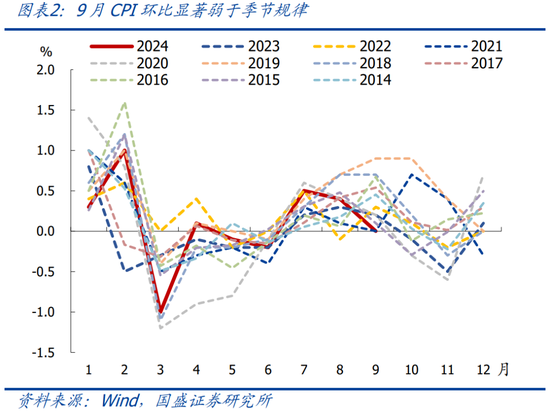

>CPI食品分项VS非食品项:食品、非食品分项分化收敛,食品分项环比涨幅收窄,非食品项环比续创同期新低。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比连续2月负增,同比进一步走弱,指向消费内生动能仍弱、需求不足仍是核心约束。

>PPI生产资料VS生活资料:PPI生产资料环比降幅收窄,生活资料环比由平转负。

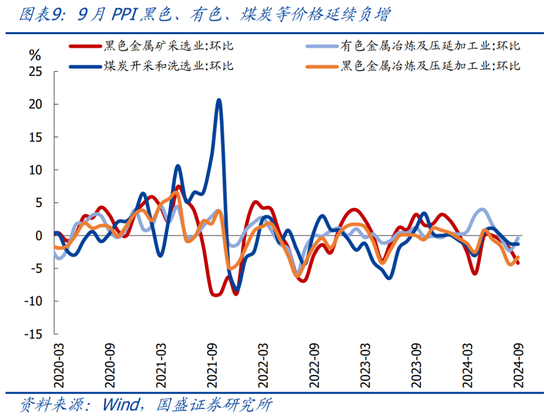

>PPI重点细分行业:9月原油、黑色、建材、煤炭等价格延续明显下跌,是9月PPI的主要拖累;水、电、燃气等公共物品仍然小幅涨价。

正文如下:

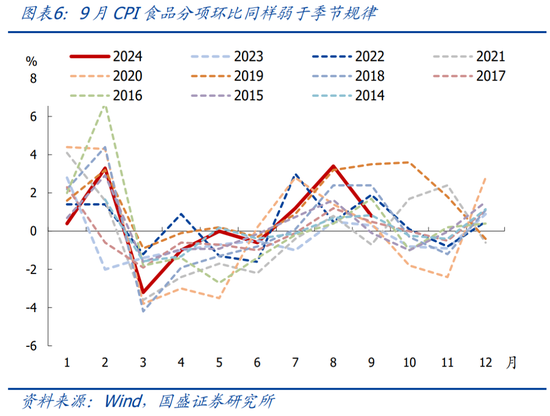

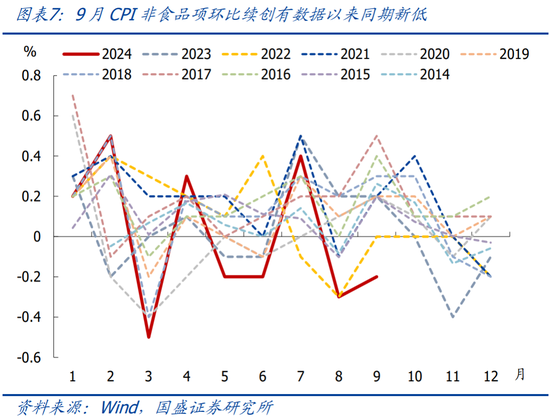

1、整体看,9月物价的核心变化在于:1)CPI、核心CPI再度回落,需求不足、消费偏弱仍是核心约束;2)PPI延续显著回落,年内二次探底。具体看:9月CPI同比增0.4%,低于前值0.6%、Wind一致预期0.7%;环比持平,同样弱于季节规律(近5年同期均值为0.32%),其中:食品分项环比增0.8%、前值为增3.4%,鲜菜、猪肉、鸡蛋等涨幅收窄是主要拖累;非食品项环比-0.2%、续创有数据以来同期新低,暑期结束、出行减少,国际油价下跌应是主要拖累。

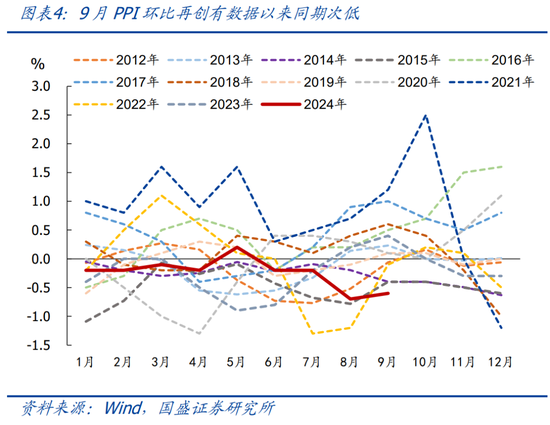

9月PPI同比-2.8%,显著低于前值-1.8%和Wind一致预期-2.5%;环比-0.6%,续创2011年有数据以来同期次低(近5年同期均值为0.34%),国际原油价格下跌、国内定价的大宗商品需求不足、部分行业产能过剩仍是主要拖累。

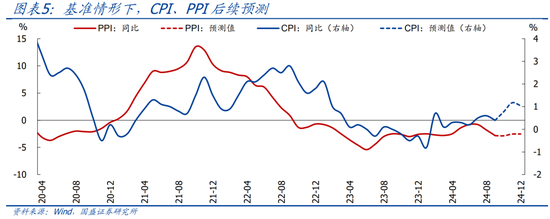

2、往后看,考虑国内需求不足、预期偏弱、海外经济放缓等因素影响,预计后续国内物价可能仍有约束,CPI、PPI走势可能有所分化。具体看,按照模型测算:考虑消费约束、季节性、基数回落等,年内CPI读数可能有所回升,基准情形下到年底可能升至1%左右,全年中枢预计0.5%左右;然而,由于国内需求不足、部分行业产能过剩、海外经济放缓等影响,PPI可能延续低位震荡,Q4中枢可能维持-2.5%左右。

3、综合看,9月国内物价数据进一步走弱,指向当前经济仍有压力,政策落地到实效仍需时间,短期紧盯4点。9月CPI超预期走弱,尤其是核心CPI、CPI服务分项环比连续2月负增;PPI同比延续大降、环比续创有数据以来同期次低、新涨价因素连续24个月负增,指向当前经济仍有压力,增量政策落地到实效仍需时间。短期看,我国政策的底层逻辑已经大转变,预计经济有望环比走稳,紧盯5点:财政政策落地情况,关注10月底或11月初可能的人大常委会会议;房地产销售数据止跌企稳情况;基建实物工作量改善的进展;美联储降息预期;美国大选进展。

4、结构上看,2024年9月物价主要有以下特征:

>CPI食品分项VS非食品项:食品、非食品分项分化收敛,食品分项环比涨幅收窄,非食品项环比续创同期新低。9月食品分项涨幅收窄2.6个百分点至0.8%,弱于季节规律(近5年同期均值1.08%),影响CPI环比约0.16个百分点,其中:鲜菜、鸡蛋、猪肉价格分别环比涨4.3%、2.5%、0.4%,前值分别为18.1%、3.3%、7.3%;此外,由于休渔期结束,水产品价格环比-0.5%。非食品项环比降幅收窄0.1个百分点至-0.2%,续创有数据以来同期新低;暑期结束,机票、酒店、旅游价格分别环比-14.8%、-7.4%、-6.3%,汽油价格环比-2.9%,仍是主要拖累。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比连续2月负增,同比进一步走弱,指向消费内生动能仍弱、需求不足仍是核心约束。其中:9月核心CPI环比延续负增,录得-0.1%、前值-0.2%,弱于季节规律(近5年同期均值为0.14%);同比进一步回落0.2个百分点至0.1%,创2021年3月以来新低。此外,跟核心CPI统计范围类似的CPI服务分项环比降幅扩大0.2个百分点至-0.3%,同样弱于季节规律(近5年同期均值为0.02%),同比则回落0.3个百分点至0.2%。

>PPI生产资料VS生活资料:PPI生产资料环比降幅收窄,生活资料环比由平转负。9月PPI生产资料环比降幅收窄0.2个百分点,录得-0.8%,其中:黑色、建材、原油等原材料工业相关价格下跌仍是主要拖累;生活资料环比由平转负,录得-0.1%。具体看,生产资料涉及采掘、原材料、加工工业等3类,9月采掘、原材料工业价格环比均持平前值-1.6%、-1.2%,加工工业价格环比降幅收窄0.3个百分点至-0.6%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,9月价格环比分别变动-0.2、+0.3、-0.2、-0.2个百分点至-0.2%、0.2%、-0.2%、-0.2%。

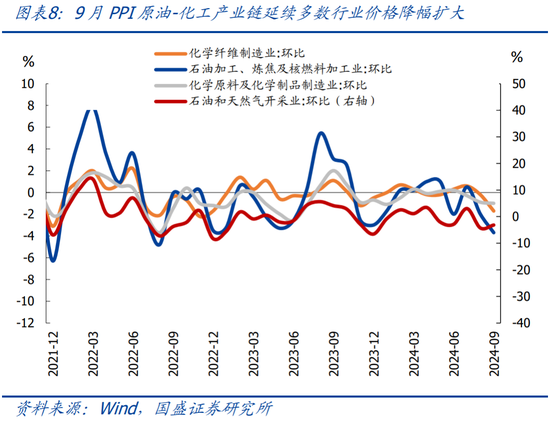

>PPI重点细分行业:9月原油、黑色、建材、煤炭等价格延续明显下跌,是9月PPI的主要拖累;水、电、燃气等公共物品仍然小幅涨价。具体看:

1)原油:9月国际油价均值环比续跌7.6%,带动PPI原油-石化产业链价格延续偏弱,其中:9月PPI油气开采环比降幅收窄1.1个百分点至-3.2%,PPI燃料加工、化工、化纤环比降幅分别扩大1.7、0.1、1.5个百分点至-3.7%、-1.0%、-1.7%,是9月PPI进一步回落的重要拖累。

2)黑色:9月螺纹钢价格环比涨3.4%,带动PPI黑色冶炼降幅收窄1.1个百分点至-3.3%;铁矿石价格续跌7.0%,导致PPI黑色采矿环比降幅扩大2.2个百分点至-4.2%。

3)有色:9月铜、铝价格环比分别涨2.2%、2.1%,带动PPI有色采矿、有色冶炼环比分别变动+0.5、+1.9个百分点至+0.6%、-0.4%。

4)煤炭:由于煤炭生产稳定、冬储备煤充足,9月PPI煤炭采选环比降幅扩大0.1个百分点至-1.3%。

5)其他分项中,公共物品仍然小幅涨价, PPI电力热力、燃气生产、水的生产供应环比分别回升0.1、0.5、0.0个百分点至0.1%、0.6%、0.1%;消费品价格多数涨幅趋缓或者有所回落,PPI茶酒饮料环比降幅扩大0.4个百分点至-0.4%。

风险提示:政策力度、地缘博弈、外部环境等超预期。

最新评论