104项细化指标!财产保险公司监管评级指标征求意见 突出风险为本、分类分级监管

财联社10月15日讯(记者 王宏)财联社记者从业内获悉,金融监管总局财险司向各金融监管局、各财产保险公司下发《财产保险公司监管评级指标及评分规则(征求意见稿)》(以下简称“征求意见稿”),旨在加强财险公司机构监管和分类监管,推动财险公司高质量发展。

《征求意见稿》从9个大项104个指标全面构建财险公司监管评级,体现了以风险为本的监管和分类分级监管导向。业内专家指出,《征求意见稿》的细则要求财险公司从体系层面规划自身的合规管理,尤其需要自上而下布局工作要点,对于中小保险公司而言,更需要从业务视角出发将内部控制作为关键抓手推动运营管理能力的提升。实际上,监管不久前已透露要构建一套逻辑清晰、系统全面、要求明确、重点突出的风险为本的监管框架,并完善保险业风险监测预警指标体系,尽可能在早期发现行业面临的风险。

9项104个指标构建财险公司监管评级

《征求意见稿》显示,财险公司监管评级标准一共被分为9个大项104个细分指标,具体标准和相应分值情况为:公司治理(15%)、偿付能力和风险管理(15%)、业务经营和承保盈利(15%)、再保险(5%)、资金运用及资产负债(10%)、流动性风险(5%)、信息科技风险(10%)、其他风险(5%)和监管调整(20%)。

分值占比最重是监管调整,具体涉及公司治理类、偿付能力类、业务经营类、再保风险类、资金运用及资产负债类、流动性风险类、数据质量类、信息科技类、风险管理类、监管调整类等26个细分指标,包括比如公司治理整改情况、高管人员情况、外部操纵情况、内部人控制情况、股权和关联交易穿透及数据治理情况、资本补充效益等。

公司治理、偿付能力和风险管理、业务经营和承保盈利占据分值也相当重。公司治理方面的指标分为公司治理合规性评价得分(90%)及前10大股东股权质押比例(10%)两类,前者主要参照《银行保险机构公司治理监管评价表》的评估得分。

对偿付能力的考核主要包括核心偿付能力充足率、综合偿付能力充足率,以及保险、市场、信用、操作、战略、声誉、流动性风险管理情况等。对业务经营和承保盈利的考核主要包括公司与行业保费增速偏离度、非农险非车险的应收保费率、绿色保险保费收入占比、科技保险保费收入占比等等。

“《征求意见稿》的细则要求财险公司从体系层面规划自身的合规管理,尤其需要自上而下布局工作要点,并且整合既往偿付能力、资产负债管理和合规操风等关键管理版块”,毕马威保险行业咨询合伙人、英国精算师刘皓宇对财联社记者表示。对于中小保险公司而言,更需要从业务视角出发将内部控制作为关键抓手推动运营管理能力的提升。

刘皓宇还表示,此次细则对于关联交易、新型风险等热点领域也做了细致的要求,也有助于保险企业进一步明确近期工作重点。

建立以风险监管为本的制度体系

近日在国新办吹风会上,金融监管总局法规司司长王胜邦透露了当下保险业监管思路。他表示,要深刻理解《国务院关于加强监管防范风险推动保险业高质量发展的若干意见》(以下简称“若干意见”)中提出的建立以风险监管为本的制度体系。

“过去保险监管主要强调行为监管,主要是对保险产品设计、保险产品销售、保险公司理赔行为等微观行为的监管,目的是防止保险公司不当经营损害保单持有人合法权益,损害消费者利益”,王胜邦指出,强调风险为本的监管,不仅仅是强调微观的具体经营行为,而是强调保险公司经营的稳健性,保险公司经营稳健了,依法合规经营了,保单持有人利益就会得到很好的保障。

王胜邦透露,将根据《若干意见》的要求,系统梳理现行的保险监管制度,优化保险机构公司治理、偿付能力、资产负债管理、资金运用以及保险责任准备金等方面的监管制度,构建一套逻辑清晰、系统全面、要求明确、重点突出的风险为本的监管框架,为保险公司的审慎经营确立清晰边界,提升保险公司的风险抵御能力,增强保险业的稳健性。

“要进一步完善保险业风险监测预警指标体系,尽可能在早期发现行业面临的风险”,王胜邦还表示,除了要加强对单家机构的风险指标分析以外,还要善于以自上而下的视角,从宏观和长周期的维度来看待经济周期变化、金融市场波动以及保险业市场结构、竞争格局、集中度等因子对整个行业风险累积的影响,尽早采取一些监管措施。

业内人士表示,此次监管下发的《征求意见稿》明确突出分类监管、分级监管的监管导向,同时加强了风险监测分析,一一细化为104个指标,完善了财险公司风险监测指标体系。

相关资讯

-

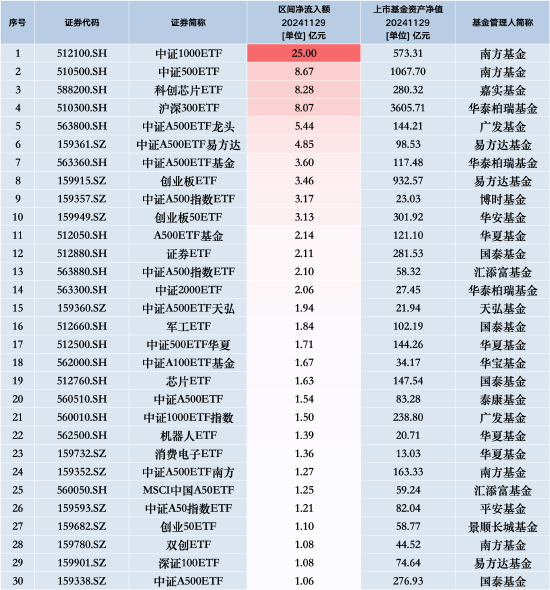

最受青睐ETF:11月29日南方中证1000ETF获净申购25亿元,南方中证500ETF获净申购8.67亿元

Wind数据显示,11月29日,南方中证1000ETF获净申购25亿元,南方中证500ETF获净申购8.67亿元,嘉实科创芯片... -

以总理要求做好准备,黎真主党下令“手扣扳机”,以黎互相指责对方违反停火协议

【环球时报驻埃及特派记者 黄培昭 环球时报记者 赵觉珵】距离停火协议正式生效仅两日,以色列和黎巴嫩真主党之间已经开始相互指责对... -

英媒:泽连斯基首次公开暗示,可在俄控制乌部分领土情况下达成停火,但有个条件

【环球网报道 记者 姜蔼玲】“泽连斯基暗示,只要北约提供成员资格,(俄罗斯和)乌克兰战争的‘热阶段’就可能结束——即使‘被占领... -

最新评论