上线一周年,如今东方甄选会员服务仍前景不明

来源:三易生活

此前在2023年10月,东方甄选正式面向同名自有APP用户推出专属的甄选会员服务,可谓是“一石激起千层浪”。毕竟此举也意味着东方甄选继推出自有APP后,在走出抖音、自建平台、探索私域的道路上走出了一大步。

虽然东方甄选在搭建会员体系时,并未选择开市客、山姆的付费购买模式,而是采取了类似淘宝88VIP、京东Plus这类传统电商平台的付费增值玩法,但是从高品质商品、高客单价到自营产品,再加上付费会员,东方甄选已然集齐了线上版本山姆会员店的构成要素。因此也难免让人猜测,东方甄选启动付费会员服务或是要复刻山姆会员店。

可以说无论是在哪个层面来看,推出会员服务都让东方甄选成为行业标杆之后,再获得探路先锋这一个新的身份。那么在一年时间过去后,东方甄选如今的会员服务表现如何呢?

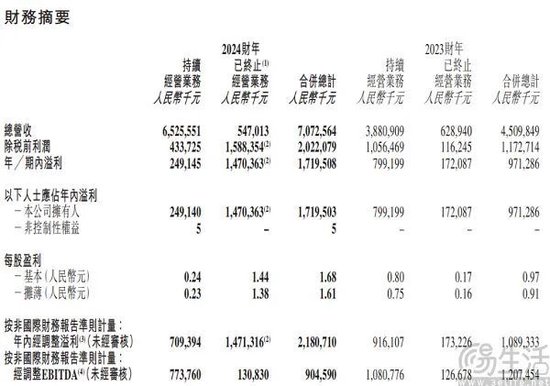

在2024财年的年报中显示,期内东方甄选来源于抖音的GMV仍占据大部分,而来自有APP的GMV占比则仅为8.4%。不难发现,尽管东方甄选持续在多平台策略上发力,但目前其对于抖音的依赖性仍然很强。

而且这还是东方甄选不断加大让利力度的结果。据悉,在会员服务上线之初,东方甄选承诺会员用户一年最高可节省12000元,如今这个数字更是涨至24000元。此外东方甄选也已然将自有APP视为自营产品的核心渠道,选择将九成自营新品在其首发。

另一方面,东方甄选始终没有披露会员用户的规模,甚至就连同比变动这样的数据也未曾公布。就连在此次会员服务上线一周年之际,东方甄选也选择了只用自营产品的成绩来“说事”。据东方甄选方面透露,目前其自有APP已累计上线超过6000款产品,其中自营品473款、非自营品5785款。同时东方甄选方面表示其对产品质量进行严格把控,每一款自营产品都经过严格的质检流程,每年的第三方质检报告达数千份、年检费用超千万。

如此看来,东方甄选会员服务当下的情况似乎并不那么尽如人意,甚至可以说有些前景不明。但这或许并非东方甄选目前最大的挑战。尽管此次选择了用自营产品的成绩这个维度,但细看之下就不难发现,自营产品“既有近忧,也有远虑”。

事实上,东方甄选此次选择自营产品这个角度并不难理解,毕竟自营产品不仅是其会员服务的核心卖点,也是该公司的“立身之本”。新东方创始人、东方甄选CEO俞敏洪就曾公开表示,“基于外部平台所建立起来的热闹的商业模式,有很强的脆弱性,要夯实长期发展的基础,还有很长的路要走”。

所以对于建立品牌优势、获得长期稳定的收益,东方甄选有着清晰的认知和坚定的投入。为此,东方甄选始终强调其并非MCN,而是希望“用产品说话”。尤其是在剥离教育业务,以及与董宇辉的与辉同行分手后,东方甄选的发展策略也变得更加清晰,即自营产品是主要的增长动力和投入方向。

此前东方甄选公布的相关数据也表明,近年来其自营产品增长显著。例如在2024财年财报中就显示,期内东方甄选GMV达143亿元、同比增长43%,其中自营产品的GMV占比约为40%,相比2023财年的30%有显著提升。同时有数据显示,东方甄选旗下抖音账号“东方甄选自营产品”的GMV,已连续几个月超过1亿元。

但问题是按照东方甄选日前公布的相关数据计算,目前其自营产品的占比尚不足10%,与山姆约30%左右的自营产品占比相去甚远。如果说这与东方甄选“资历尚浅”有关,那么其自营产品的高速发展势头能否持续,以及背后的利润困扰或许更为急切。

据了解,在2024财年的年报中,东方甄选尚未剔除董宇辉对于业绩的影响。工信部信息通信经济专家委员会委员盘和林就曾表示,“东方甄选剔除董宇辉之后,其知名度实际上会迅速回落,负面还没有完全释放”。

而且需要注意的是,在不断加大向会员用户的让利力度的同时,为了扩大自营产品的影响力、实现销售规模增长,过去一年东方甄选还面向用户进行了阶段性促销。换句话说,东方甄选自营产品销售规模的高速增长,也离不开东方甄选的“自掏腰包”。这也就导致东方甄选经营成本增加、利润承压,在财报中显示,2024财年东方甄选持续经营业务的净利润为2.49亿元、较上年同期的7.99亿元大幅减少69%。可一旦降低了促销频次与力度,东方甄选的自营产品又要拿什么来吸引用户呢?

此外,东方甄选方面计划在2025财年启动线下自营产品的推广,并与新东方进行广泛的线下战略合作。其中,新东方网点多、分布广、人流大、客户黏性高,增加线下宣传视频广告位和智能售货柜等渠道或许是提高东方甄选自营产品和自有APP曝光率的有效策略,但同时这也意味着经营会变得更重,对其压力可能会更大。

总而言之,会员服务前景不明或许只是东方甄选如今摆在明面上的挑战,自营产品的走向可能才是决定这家不愿意只做MCN的电商企业在未来的关键。也只有当新一财年剔除与辉同行等因素对业绩的影响之后,东方甄选的盈利能力或许才能更真实地反映出来。

相关资讯

-

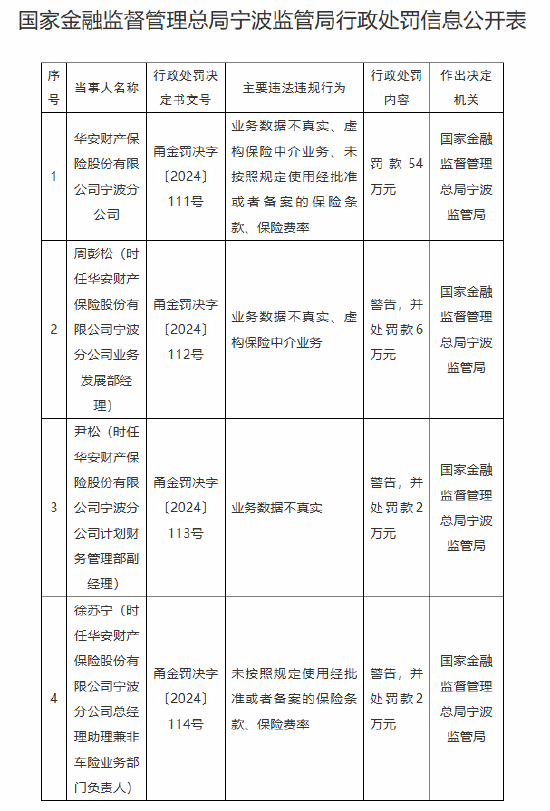

华安保险宁波分公司被罚54万元:因业务数据不真实 虚构保险中介业务等违法违规行为

11月29日金融一线消息,国家金融监督管理总局宁波监管局行政处罚信息公开表显示,华安财产保险股份有限公司宁波分公司因业务数据不... -

-

Applied Therapeutics开盘重挫76% 创纪录跌幅

周五,Applied Therapeutics(APLT.US)开盘重挫76%,创纪录跌幅,市值已不足3亿美元,股价报2.12美元... -

最新评论