ETF日报:补贴申请量呈现快速增长态势,以旧换新带动汽车消费明显增长

今天A股盘中持续走高,上证指数收涨1.17%报3310.21点,收复3300点,中证A500涨1.47%。市场成交1.72万亿元,近4500股上涨。

行业板块方面,汽车、非银金融、机械领涨,仅钢铁、房地产下跌。

受到消息层面催化,今天机器人概念呈现批量涨停,机器人产业ETF(159551)也大涨6.73%。赛力斯近期发布了大量机器人相关岗位招聘,包括机器人集成助理工程师、具身智能嵌入式开发等岗位。

另外上周市场传闻 “2024走进赛力斯创新技术展”将于11月21日举行,同期将举办“2024赛力斯人形机器人专题技术论坛”,此后赛力斯辟谣“没有论坛,也没有任何供应商”。此前 6月,搭载盘古大模型的“夸父”人形机器人就亮相华为开发者大会,结合近期的消息,市场对于华为加码布局人形机器人预期强化。

政策层面,近日重庆市经济信息委、市教委等八个部门联合印发《重庆市“机器人+”应用行动计划(2024—2027年)》,对机器人在技术突破、产品开发、标杆企业引育、应用场景等方面提出目标要求。政策催化下,预计重庆将围绕机器人相关核心技术集中攻关,带动关键部件国产化。

国内具备全球领先的人形机器人产业链基础,有望充分享受人形机器人产业发展的红利,未来产业在智能化、商业化方面进展也可能会带来更多催化。

美国大选落地在即,不管最终谁胜选,中美竞争态势很难改变。半导体设备材料作为半导体生产核心要素,目前国产替代率仍低,且供应链安全受到国际政治的影响较大,国产替代需求迫切。

2023年全球半导体设备销售额为1056亿美元,同比下降1.9%,但中国大陆地区年同比增长28.3%。今年二季度全球半导体设备销售额达268亿美元,同比增长4%;中国大陆半导体设备销售额达122亿美元,同比增长62%,占全球半导体设备销售额的46%。

据SEMI预测,预计2024、2025年中国大陆晶圆产能(折合8英寸)同比增长15%、14%,预计全球晶圆产能(折合8英寸)同比增长6%、7%。市场预期高端存储及先进逻辑客户扩产确定性相对较高,未来先进制程国产化率提升有望超预期,带动国产设备订单继续增长。

今年三季度中证半导体材料设备主题指数归母净利润同比增长15.52%,头部设备公司在手订单充足。在政策支持下,国产设备材料有望加速产线验证,可以持续关注半导体设备ETF(159516)的投资机会。

汽车ETF(516110)、新能源车ETF(159806)、智能汽车ETF(159889)今日集体强势,分别收涨3.58%、2.91%、3.05%。

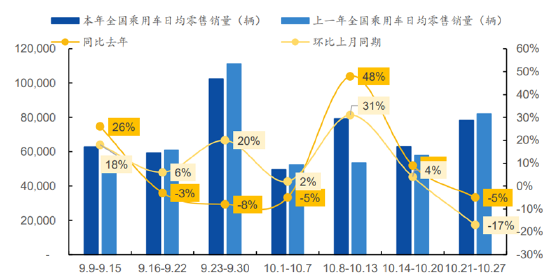

在国家报废更新补贴和地方置换补贴的支持下,“金九”汽车销量稳定走强,“银十”车市继续升温。据乘联会数据,10月1-27日,乘用车市场零售181.2万辆,同比增长9%。新能源车方面,10月1-27日,乘用车新能源车市场零售94.6万辆,同比增长49%。另外据各家车企自行发布的交付数据,10月极氪、小鹏、零跑、小米等多家车企创下新高。

来源:Wind,乘联会,国元证券研究所

消息面上,10月31日,新能源汽车与智能网联汽车产业发展大会暨2024中国汽车安全大会在苏州举办。本届大会上正式发布了“新能源汽车产业链安全提升计划”,从车身材料、电池芯片、智能系统等多方面立体式提升汽车行业的安全度,为市场提供越来越智能、越来越安全的驾驶体验。随着相关安全保障不断完善,我国智能网联汽车有望持续高速增长。

各地政策持续加码,进一步扩大补贴范围。商务部数据显示,截至10月30日,汽车以旧换新平台累计收到报废更新补贴申请167.6万份,补贴申请量呈现快速增长态势,以旧换新带动汽车消费明显增长。政策叠加年底汽车消费旺季,汽车板块有望维持景气,可以关注汽车ETF(516110)、新能源车ETF(159806)、智能汽车ETF(159889)。

通信ETF(515880)今日收涨2.21%。消息面上,上周苹果推出全新MacBook Pro,全系搭载高性能M4系列芯片。根据新智元,M4 Max配备了全世界最快的最高16核的CPU核心。M4 Pro和M4 Max首次为Mac实现了Thunderbolt 5支持,数据传输速率最高可达120Gb/s,较Thunderbolt4的传输带宽提升超过1倍。结合比上一代快2倍的神经网络处理器和CPU中增强的机器学习(ML)加速器,M4系列芯片为AI工作负载带来了惊人的性能。

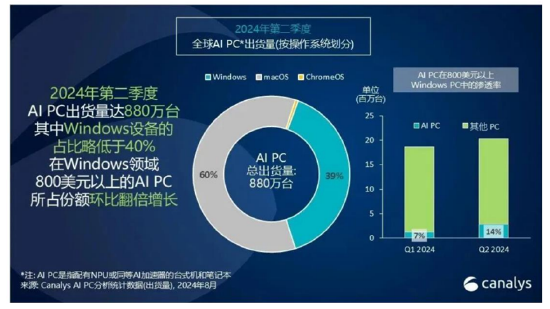

根据Canalys数据,2024年第二季度AI PC的出货量为880万台,占PC总出货量的14%,其中在Windows领域中的占比环比翻倍增长。目前,随着各大处理器供应商的AI PC规划逐步推进,预计AI PC供应量和用户采用率将显著提升。据Canalys预测,AI PC的市场表现基本符合预期,2024年出货量将达到4400万台,2025年有望达到1.03亿台。

来源:Wind,Canalys,C114通信网,长城证券产业金融研究院

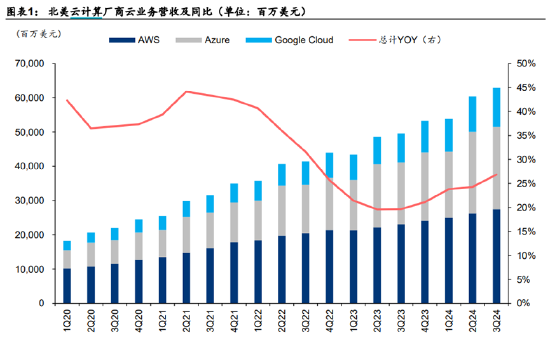

上周北美云厂商发布2024年三季度业绩。云业务方面,亚马逊、谷歌、微软合计云业务营收同比增长27%。资本开支方面,三季度北美龙头云厂商资本开支同比提升59.12%。其中Meta再度上调24年资本开支下限,微软指引四季度资本开支将环比提升,谷歌、亚马逊预计25年资本开支将持续增长。

来源:Wind,Factset,公司公告,华泰研究

在硬件以及软件的升级之下,大模型在PC侧落地的可能性进一步加强,具备强大人机交互能力的AI PC将成为未来端侧AI落地的核心载体。AI仍在快速发展阶段,北美云厂商资本开支维持高增长,板块高景气有望延续。可以关注通信ETF(515880)。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

最新评论