长安期货范磊:大选落地降息缓解,油价中期或承压运行

一、宏观

上周时间万众瞩目的美国大选终于落幕,特朗普在再度胜出并出任美国新一任总统之际,市场对于美国后续政策变化的预期再度出现了明显的波动,同时美联储在上周时间也再度宣布降息25个基点,虽然该决议基本符合市场的预期结果,但政策声明中删除关于通胀取得进展和对达成目标更有信心的表述,强调关注就业和通胀双重风险,同时美联储主席鲍威尔也表示后续将根据经济情况加快或放慢降息步伐,这导致市场进一步减少了对美联储明年降息的押注,从该角度来看后续金融属性或持续对油价施压。而在政治属性方面,上周时间有市场消息称伊朗对最近以色列袭击的回应可能涉及携带更大弹头的导弹和其他武器,虽然伊朗没有在美国大选之前做出行动,但后续有以色列官员称后续关于“不打击伊朗石油和核设施”的决议可能做出改变,这或导致后续地缘属性的不确定性再度被拉高,进而对油价造成剧烈影响。

二、基本面

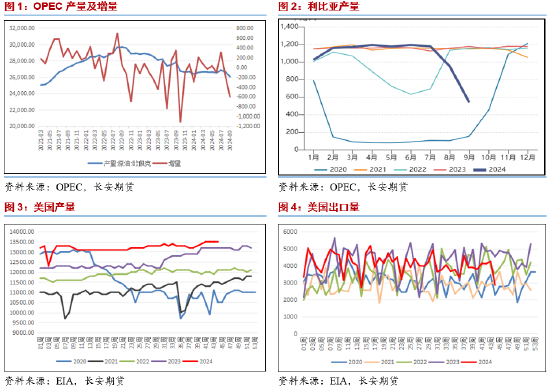

商品属性之中,近期影响油价的主要因素均集中在供给侧的变化之上。其中,上周之前OPEC+曾表示将此前原定于明年1月开始的增产计划再度推迟一个月时间,此后俄罗斯方面传出消息称OPEC+将在明年初决定更进一步的计划,这将导致今年剩余的时间之内市场或依然面临着供给侧收紧的局面。但同时,此前有数据机构传出消息称由于利比亚内战的逐步平息,该国的产量修复导致OPEC+整体的产量在10月之中有所增长,这在后续或成为压制油价的要素之一,若后续利比亚的产量得以持续修补,那么市场原本预测的供给收紧或相对不及预期,进而导致油价失去上行动力。并且在美国生产的方面,今年以来美国的原油产量便在不断地刷新高点,同时出口量也有所增长,这导致原本应该在OPEC+减产之下收缩的市场供给并未出现明显的紧缺情况,同时在特朗普上台之后,其关于化石能源的青睐或导致明年之后的美国生产再度受到刺激而出现增长,这或导致油价在特朗普政府正式公布相关政策之后出现下行的情况。

三、库存及价差

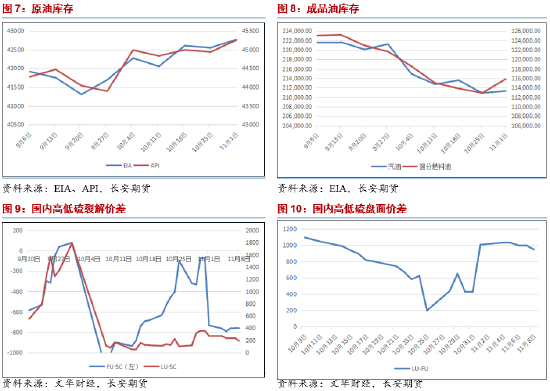

库存方面,原油方面,美股至11月1日当周API原油库存为313.2万桶,预期180万桶,前值-57.3万桶;同时11月1日当周EIA原油库存录得为214.9万桶,预期110.3万桶,前值-51.5万桶。两大原油库存一转此前的去库结果再度出现了累库现象,这主要是由于美国在上周时间原油进口大幅增长而出口大量削减所致,同时值得注意的是,目前美国战略原油储备已经录得连续47周的增加,为2022年11月25日当周以来最高,虽然尚未完全修复至疫情前水平,但这将进一步削弱库存数据对油价的影响程度。在成品油方面,美国至11月1日当周汽油库存则录得为41.2万桶,预期-87.8万桶,前值-270.7万桶;同时精炼油库存录得为294.7万桶,预期-113.7万桶,前值-97.7万桶,增幅录得2024年7月12日当周以来最大,结束此前连续6周的下降趋势。成品油库存在前一周出现了明显的累库,这主要是由于美国炼厂的开工水平超出预期出现了明显的增长,而在目前市场消费难以出现明显弹性空间的情况下,库存数据进而出现了积累,这在后续或对成品油价格形成一定程度的压制,进而导致内盘成品油价格在前期的强势程度逐步被削弱。

裂解价差方面,近期国际汽柴油裂解水平依然以震荡走势为主,且柴油仍旧表现优于汽油,同时考虑到近期美国炼厂开工水平有所增加,成品油库存有所积累,这或在后续对裂解形成少量的压制;传导至国内市场之上,国际市场成品油供给的增加或对燃料油的价格同步形成压制,这将导致国内高低硫的价格强势水平再度有所减弱,进而对裂解同步形成压制,但考虑到国内政策依然对FU价格形成提振,因此后续FU-LU价差或存一定的布多空间。

四、观点及展望

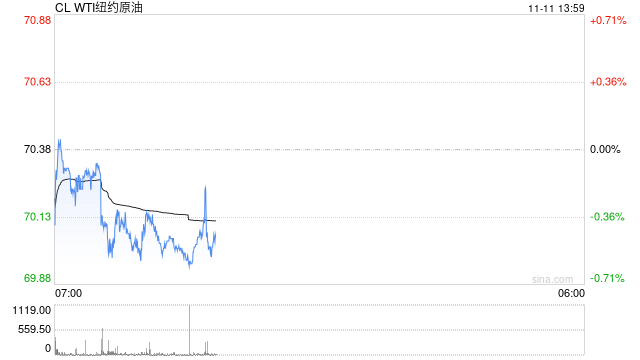

整体来看,近期国际油价依然保持了整体宽幅震荡运行的走势,虽然中途有所反弹并向上突破,但随后便迅速回吐了此前的涨幅。就目前来看,原油自身商品属性之中供给侧的压力或相对较大,尽管前有OPEC+再度推迟增产计划来提振价格,但利比亚产量的修复以及美国后续能源政策的变化均可能导致未来市场的供给侧整体趋宽,进而导致油价承压;金融属性方面,市场目前对于美联储明年降息幅度的预期再度有所走低,这将导致大宗商品上方的压力持续存在;而在政治属性方面,伊以矛盾以及美国后续的外交政策均充满了不确定性,此或导致油价波动持续处在高位。因此综合来看,后续油价或仍以宽幅震荡的走势为主,短期内或存一定的上行空间,但中长期依然相对承压。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

最新评论