金徽酒股权质押高企、被减持,合同负债攀升背后是否施压经销商?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:大消费之家

2024年11月11日晚间,金徽酒发布股东减持公告。内容显示,济南铁晟叁号投资合伙企业(有限合伙)(下文简称铁晟三号)此次计划拟减持不超过1521.78万股,减持比例不超过公司总股本的3%,减持时间为2024年12月3日-2025年3月3日。

2024年5月7日,金徽酒公司同样发布了持股5%以上股东减持股份计划,内容显示该股东同为铁晟叁号。根据彼时公告内容,铁晟叁号减持日期为2024年5月28日-2024年8月27日。

铁晟叁号于2023年7月25日与豫园股份通过协议转让方式获得公司股份,按照此前约定,铁晟叁号不以低于21.60元/股的价格出售公司股份。而在今年5月开始的这次减持区间内,金徽酒股价最高价为21.06元,最低达到16.62元。截至减持计划实施期限届满时,铁晟叁号未能成功减持金徽酒股份。

截至2024年11月12日金徽酒股价为22.08元/股,虽然高于约定最低交易价格,但这一价格仍低于其成本价23.61元/股。铁晟叁号此时减持,存在亏损的风险。

在资本市场上,金徽酒今年以来股价的累计跌幅为10.32%,这一跌幅与大盘同期15.11%的涨幅形成了鲜明对比,而白酒行业的平均跌幅也仅为3.34%。此外,金徽酒在基金持仓中的表现也不容乐观,三季度末基金减持了2396万股,减持比例高达4.72%。

实控人曾从李明变为郭广昌,大股东股权高度质押

据天眼查数据显示,甘肃亚特投资集团在金徽酒的持股比例为21.57%,为公司最大股东,而李明个人则持有亚特投资98%的股份,为金徽酒的实控人。与此同时,郭广昌实控的豫园股份在金徽酒的股东排名中位列第二,持股比例为20%。此外,此次减持的济南铁晟叁号基金在金徽酒的股东结构中并列第四。

金徽酒的控股权在历史上经历了几次变更。2009年,亚特投资首次参股成为金徽酒的控股股东,持股比例达到73.7%。到了2016年,金徽酒成功上市,李明依然保持公司过半数的股份,持股比例高达55.29%。然而,2020年5月,由于资金需求,李明将其持有的金徽酒近30%的股份以18.37亿元的价格转让给了豫园股份,使得郭广昌成为了金徽酒的新实控人。同年9月,豫园股份进一步增持,持股比例达到38%。

2022年开始,豫园股份决定减持金徽酒的股权。9月,豫园股份及其一致行动人与亚特集团及其一致行动人签订了股份转让协议,将所持有的金徽酒股份部分转让,这使得亚特集团及其一致行动人持股比例上升至26.57%,重新成为金徽酒的控股股东,而李明也再次成为金徽酒的实控人。

2023年7月24日,金徽酒发布公告称,豫园股份再次减持公司股份,与铁晟叁号签署了《股份转让协议》,向后者转让了其持有的金徽酒2536.3万股股份,占金徽酒总股本的5%。

在金徽酒的减持行动中,豫园股份通过两次减持交易总计获得了25.36亿元的收入,并且仍然保留了20%的股份。相较于2020年的收购成本,豫园股份已经实现了显著的盈利。对于减持的原因,豫园股份给出的解释是“解决酒业板块的潜在同业竞争问题”。

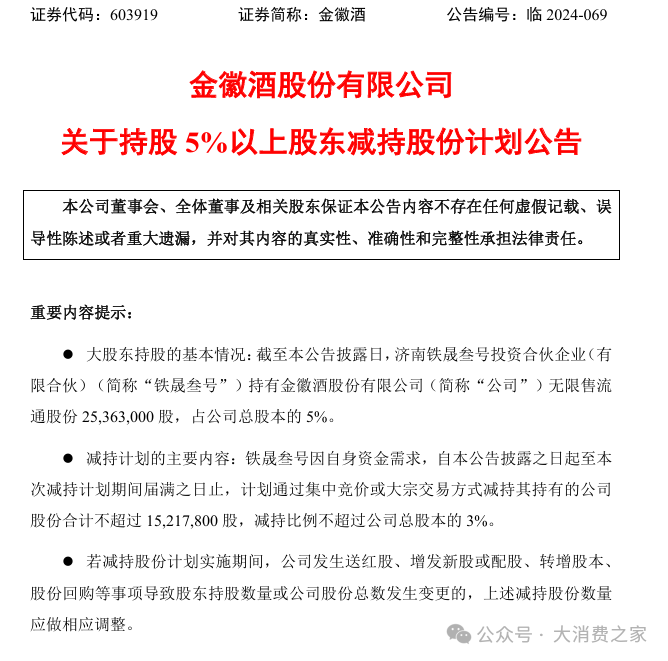

尽管豫园股份通过减持金徽酒股份获得了显著的财务收益,但后续却选择了将其剩余持有的股份进行质押。2024年5月21日,金徽酒披露了解除质押公告显示,在该次解除质押及继续质押之后,剩余质押股份数量为6395.19万股,占所持股份比例的63.04%。在此之前,豫园股份已经将其持有的20%股份,即1.01亿股进行了质押。

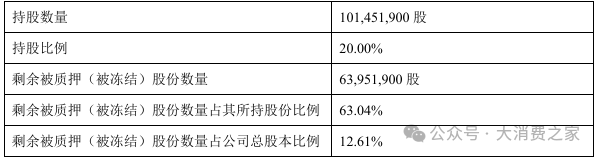

除了豫园股份之外,亚特集团及其一致行动人也进行了股权质押。根据金徽酒在2024年1月12日的公告,亚特集团在解除部分质押后,依然有7672.3万股的股份处于质押状态,占其所持股份的70.13%。

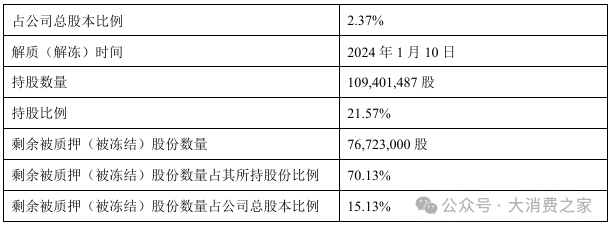

在大股东频繁进行股权质押的影响下,金徽酒公司目前的股份质押情况显得尤为严峻。截至2024年11月12日,金徽酒公司股份中质押股份数量累计高达2.30亿股,质押比例竟达到了45.32%。这一质押比例在酒类企业中的排名异常靠前,不仅远高于郭广昌实控的另一家酒企舍得酒业以及行业龙头贵州茅台,与同样面临股权高度质押问题的天佑德酒和皇台酒业相比,也高出了一大截。

这一高比例的股权质押行为,反映出金徽酒大股东对于资金流动性的迫切需求,同时也可能对金徽酒的股权结构稳定性和未来发展带来一定的影响。未来,如果该数据仍然处于高位,金徽酒或将面临公司的股权结构变动等风险。11月12日,大消费之家向金徽酒发去采访函,但金徽酒方面并未就此问题回应。

业绩增长高度依赖经销商存货,合同负债持续走高

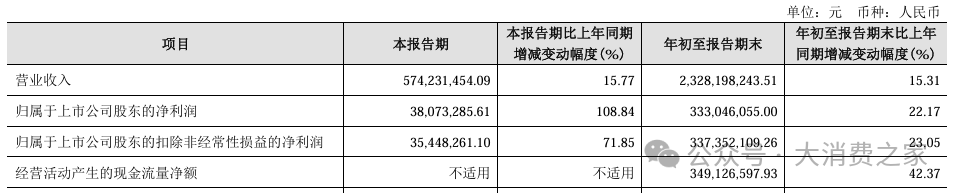

金徽酒前三季度实现营收23.28亿元,同比增长15.31%,归母净利润达到3.33亿元,同比增长22.17%。第三季度单季度的业绩来看,金徽酒实现的营收为5.74亿元,同比增长15.77%,归母净利润为3807万元,更是同比大幅增长108.84%。

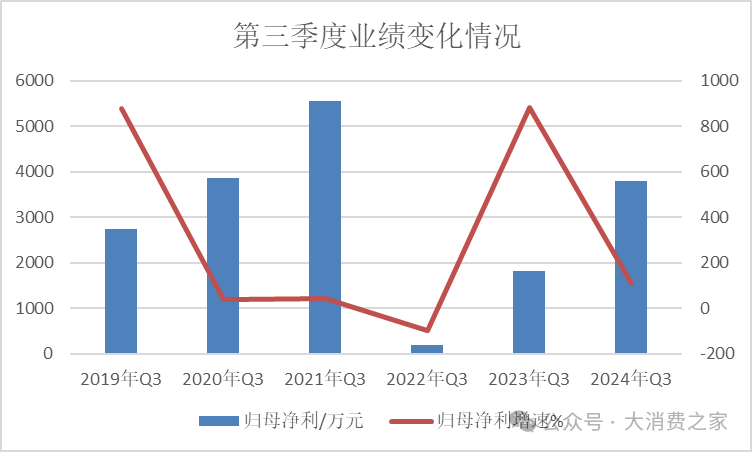

从历史数据来看,尽管2024年第三季度公司业绩有所提升,但与2021年同期相比,公司的利润水平实际上有所下降。具体来说,2021年第三季度公司的利润高达5569万元,而2020年同期同样也达到了3859万元。这表明,尽管公司在过去三年中业绩有多次波动,但其单季度的利润表现却出现了明显的衰退。此外,2022年和2023年第三季度的归母净利润同比增长率分别为-96.68%和884.79%,这种剧烈波动也凸显了公司盈利能力的不可预测性。

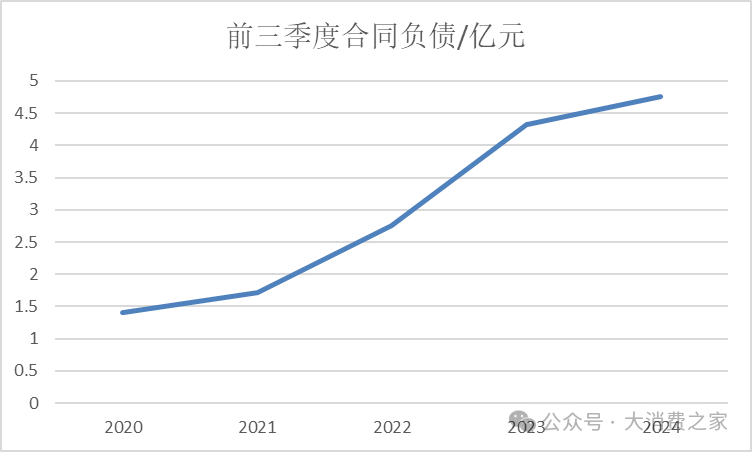

对于酒类企业而言,合同负债主要是公司预收货款,根据收入的确认原则,预收货款在公司产品出库后方可确认收入。截至三季度末,金徽酒公司的合同负债达到4.76亿元,同比增长10.29%。另外自2020年以来该数据就呈现增长趋势,2020年-2024年前三季度具体数值分别为1.72亿元、2.76亿元、4.32亿元和4.76亿元。

从经销商数量来看,2024年全国总数已经达到1028家,净增164家。另外金徽酒2024年前三季度经销商渠道的营收达到了21.52亿元,同比增长了14.05%,占总营收的比例高达92.45%。

合同负债的增长表明经销商提前预支货款的金额增多,似乎表明终端消费市场上的金徽酒经销商销售出现了好转。对此,11月12日金徽酒在接受大消费之家采访时回应,主要原因是本期开展订货会,经销商订货量增加,预收货款增加。另外提到,合同负债增加,表明公司产品动销良好,渠道进货意愿积极。

但是实际情况又是怎么样呢?根据中国酒业协会的数据,2023年白酒行业遭遇了连续第七年的产量下降,销量也持续减少。然而,尽管产量和销量双双下滑,行业整体的年报数据却显示出收入水平仍在增长。2024年,在中秋国庆这样的传统白酒销售旺季,虽然各大白酒品牌纷纷推出了各种促销活动,但业内普遍反映今年的销售情况并不理想,经销商的库存积压问题依然严重。此外,市场上的一些高端白酒产品,如国窖1573和内参酒,还出现了价格倒挂的现象,即市场成交价低于经销价。

另外,酒仙集团董事长郝鸿峰近期指出,部分酒厂的业绩增长实际上是通过向经销商施压,迫使其增加库存来实现的,这种模式的增长是不良性的。

业绩多次未达预期,管理层薪资上涨明显

金徽酒近年来在业绩增长目标的实现上也显得颇为吃力。从2020年到2023年,公司设定的营收目标分别为18.3亿元、21亿元、25亿元和30亿元,扣非净利润目标分别为3.2亿元、3.8亿元、4.7亿元和6亿元。

然而,实际的业绩表现却未能如愿,2020年至2023年的实际营收分别为17.31亿元、17.88亿元、20.12亿元和25.48亿元,扣非净利润分别为3.31亿元、3.22亿元、2.71亿元和3.28亿元。显然,金徽酒在实现业绩目标上存在明显的差距。

值得一提的是,在业绩未达承诺目标的背景下,金徽酒管理层的薪酬却呈现出逆势增长的态势。2021年至2023年,公司全体董事、监事和高级管理人员获得的薪酬合计分别为603.96万元、1358.07万元、2235.35万元。特别是金徽酒董事长周志刚,其税前薪酬从2021年的117.24万元增长至2023年的285.66万元,增长速度远超公司业绩的增长。

对此,11月12日金徽酒在接受大消费之家采访时回应,“金徽酒推行正能量企业文化,执行以正向激励为导向的卓越绩效管理模式”。这种管理层薪酬增长与公司业绩完成率不匹配的现象,无疑会引起外界对其激励机制合理性的质疑。

在股权质押比例高企、大股东计划减持的不利局面下,金徽酒的经销商却逆势增加了订货量,这在短期内或许能够支撑公司的业绩增长,然而,这种增长的可持续性同样令人质疑。特别是在当前白酒市场竞争日益激烈、价格倒挂现象频发的背景下,金徽酒如何能够保持业绩持续健康的增长,也是公司未来需面对的挑战。

最新评论