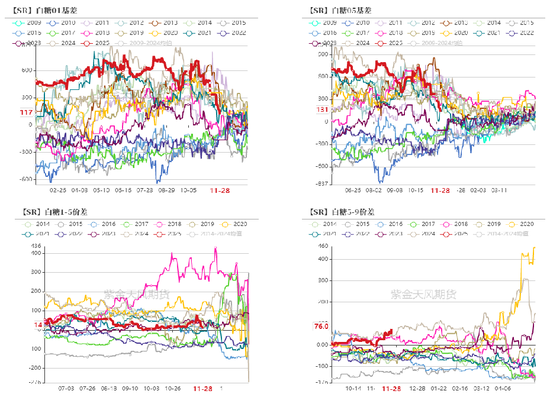

【白糖年报】底部确认后的更多可能

来源:紫金天风期货研究所

【20241203】【白糖年报】底部确认后的更多可能

观点小结

核心观点:偏多 原白价差继续收敛,外糖走弱,但考虑到巴西定产等,海外供应上限可见,盘面下方空间有限。国内因泰国糖浆问题,盘面强势。随着新糖陆续上市阶段,关注短期盘面03布空机会,后期进入巴西新季,持远期偏强观点。

国外生产:偏多 海外的最大关注点在巴西,干旱导致制糖比被动下降、24/25年度的定产可能降至4000万吨附近、2-3月拉尼娜可能带来的干旱天气等,均为潜在利多。印度方面,即使增产,也无法给全球带来更多食糖供应。泰国出口预期增加100万吨,供应增加有限。

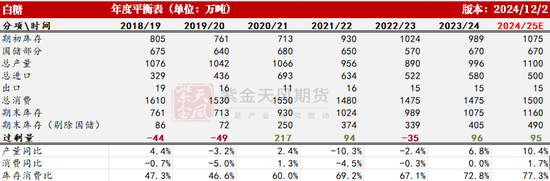

国内产销:中性 2024/25年制糖期截至10月底,全国产食糖39.21万吨,同比增加1.73万吨。

进口利润:偏多 配额外进口利润在当前关闭,预期短期内配额外进口量缩减。

整体库存:偏多 截至2023/24榨季末,食糖工业库存35.7万吨,比22/23榨季还要低约9万吨。

醇油:偏空 醇油比回落至0.6634,乙醇存在优势。含水乙醇折糖价与食糖的价差再次走扩,若维持,则25/26年度大概率依然维持高制糖比。

原白价差:偏空 原白价差回落至80美元/吨,但仍高于国际糖加工成本,刺激加工糖开机。

行情回顾

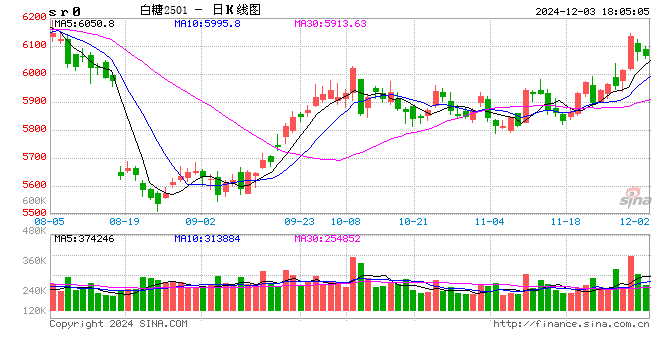

原糖 - 震荡偏弱,等待巴西定产

郑糖 - 窄幅震荡

全球:关注巴西定产

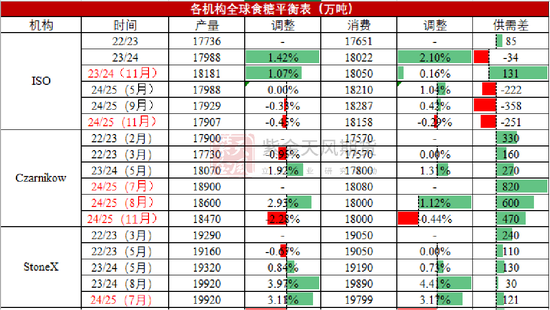

全球:针对2024/25年度的主流预期依旧是过剩

国际糖业组织(ISO)11月20日发布报告,2024/25榨季全球食糖供应短缺预估从之前的358万吨下调至251万吨。(同时下调了产量与消费)

糖业咨询公司StoneX在近期发布的报告称,尽管亚洲糖产量增加,但预期巴西产糖量下降,预计2024/25榨季全球糖市供应过剩量将从5月预计的251万吨下调130万吨至121万吨。

除了ISO,其他机构多数给出对2024/25年度的预期为过剩,也有部分机构预测处于供需平衡,主要是基于北半球国家增产、巴西略有减产的预期。

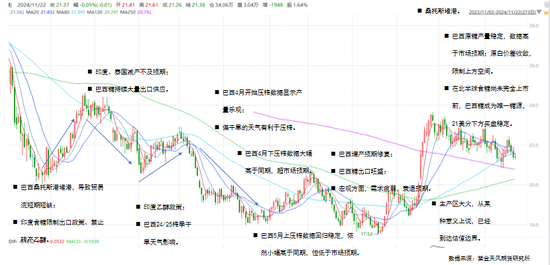

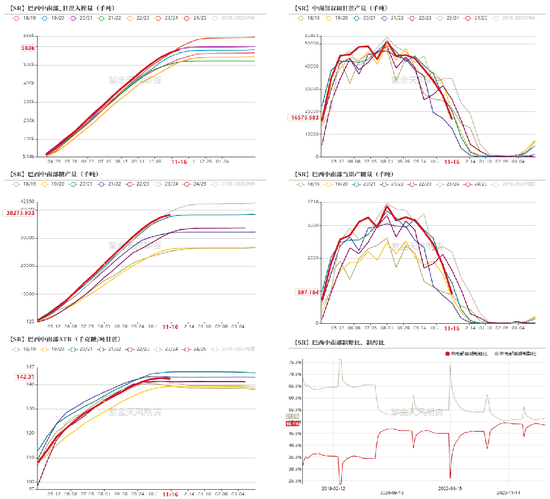

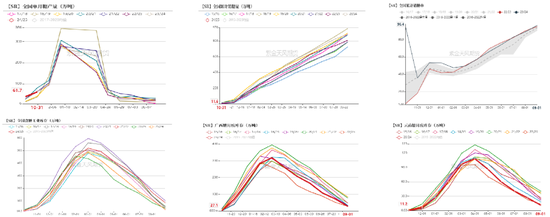

巴西:关键指标恶化,糖产量存潜在威胁

11月上半月,巴西中南部地区甘蔗入榨量为1646万吨,较去年同期的3488.3万吨减少1842.3万吨,同比降幅52.81%;甘蔗ATR为133.09kg/吨,较去年同期的132.26kg/吨增加0.83kg/吨;产糖量为89.8万吨,较去年同期的219.9万吨减少130.1万吨,同比降幅达59.18%。

因干旱、火灾导致甘蔗质量不佳,影响了糖厂对制糖比例的提升,8月以来的制糖比例均明显低于去年同期,11月上半月的制糖比例继续下降至43%,较去年同期的50.02%减少7.02%。

巴西中南部糖提取量继续降至为54.53公斤/吨甘蔗,为过去9年来同期的最低水平。

制糖的关键指标恶化,市场矛盾集中在24/25年度巴西最终产糖量的预期以及25/26年是否会继续受到干旱影响而导致甘蔗产糖下降。

巴西糖定产与展望仍是重点

巴西累计降水明显低于过去均值水平,但是整体好于2014/15榨季和2021/22榨季,目前Conab最新预期24/25年度糖产量在4031万吨。

La Niña在10月至12月(57%的可能性)出现,并持续到2025年1月至3月。针对2025/26年度,主要关注点集中在受损蔗地的恢复潜力上。两个路径需要明确:1、重新种植的面积,根据发芽检测调整;2、2025年1-2月的降雨量。部分海外种植的专家认为,25/26年度干旱带来的影响会好于24/25年度,持偏乐观态度。

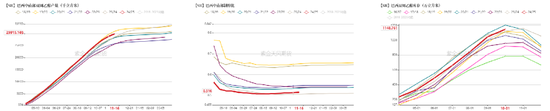

IBGE近日发布报告,预计巴西2025年甘蔗种植面积为916.8223万公顷,同比增加0.1%;甘蔗产量预估为7.0446亿吨,同比1.2%。

含水乙醇折糖价与食糖价差再度走扩

2024/25榨季截至11月上半月,产乙醇10.59亿升,较去年同期的16.33亿升减少5.74亿升,同比降幅35.16%。制醇比小幅抬升和甘蔗质量下降有关系,因干旱等因素无法结晶的甘蔗无法用于制糖。

醇油比回落至0.6634,乙醇存在优势。含水乙醇折糖价与食糖的价差再次走扩,若维持,则25/26年度大概率依然维持高制糖比。

巴西2024年累计出口量创历史新高

截至11月27日当周,港口等待装运的食糖数量为232.45万吨(高级原糖数量为220.77万吨),此前一周为190.16万吨,环比增加42.29万吨,增幅22.24%。桑托斯港等待出口的食糖数量为140.49万吨,帕拉纳瓜港等待出口的食糖数量为75.94万吨。

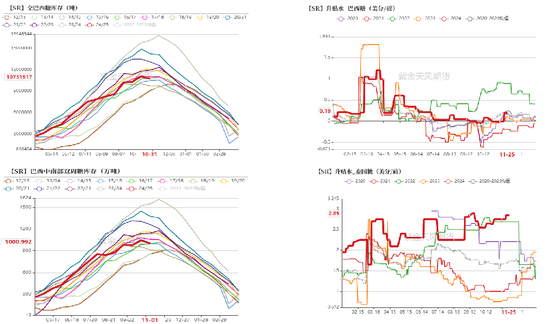

巴西2024年1-10月已出口食糖3170万吨,创历史新高,印尼为最大进口国。

巴西糖高出口与低库存对应

巴西中南部双周糖库存累积,虽然产量高位,但是整体库存处于中低水平,得益于旺盛的出口,在6-11月全球对巴西糖的依赖有所增加;

巴西出口在前期出现了短暂的堵港现象,以及盘面下跌、市场对巴西糖依赖度高等,导致巴西糖升水幅度抬高至0.19。

印度:24/25榨季糖产量仍预期在3300万吨

印度食品部预计2024/25榨季的糖产量为3300万吨,能够满足国内2900万吨的年消费量以及生产乙醇所需的450万吨糖。一位政府官员表示,2024/25榨季糖厂的结转库存为790万吨,而上一榨季开始时为600万吨。

印度食糖的消耗除了本身消费外,糖转乙醇已经成为第二大重要目标,出口只是在多余库存下的选择。

净出口的角度看,印度已经基本退出全球食糖供应。

印度糖转乙醇体量基本达到自给自足的最大限度

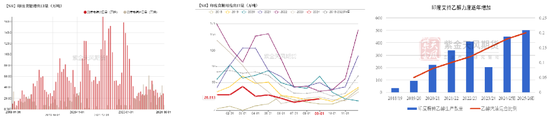

印度糖厂和生物能源制造商协会(ISMA)的Deepak Balani称,用B重糖蜜和甘蔗汁生产乙醇需要400~450万吨糖,能够生产40~45亿升乙醇,并在2024/25年度实现18%的混合目标。根据政府发布的报告,2024年7月的乙醇混合比例已达到15.83%。在这一进展的鼓舞下,政府设定在2025/26年度结束前达到20%混合比例的目标。

目前我们基于对25/26年继续维持3300万吨产量的预期,将糖转乙醇的体量,提升至500万吨,如果要继续调升这个量,则需要动用库存及进口,打破自身食糖供应平衡,转为食糖消费国。

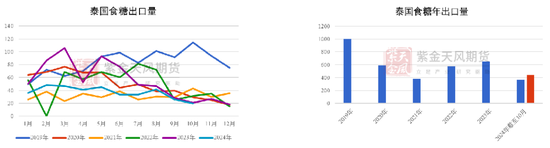

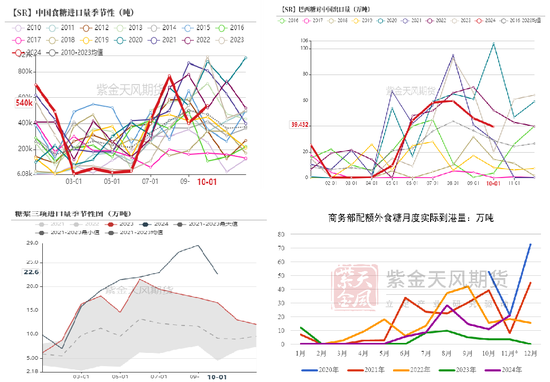

市场对24/25年度泰国食糖产量抱有较高期待

泰国甘蔗糖业委员会办公室(OSCB)主任Virit Viseshsinth近日预计泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。

从泰国的种植回报看,由于木薯回报大幅下降,种植甘蔗的收益相对稳定,从种植意愿的角度预计25/26年度种植甘蔗的面积增加,当前暂时给出增产的预期,在2025年4-6月,视拉尼娜带来的影响,再作调整。

预期2025年度泰国食糖出口量回升

据泰国商务部,2024年1-10月泰国出口食糖369.76万吨,若按照此节奏出口,预计年出口量在450万吨左右。

在24/25年度预期增产至1000万吨以上,预期2025年度整体出口量提升,预期放在560万吨,新季出口量在1月份释放。

总结:全球对于巴西糖的依赖度提升

生产角度看,巴西的减产预期强烈,在12月至2025年1月,对于巴西的定产将是市场关注的重点。

印度和泰国预期有比较良好的产量,但是印度主要供应仍在国内,净出口对全球的供应已经非常低。

2025/26年度全球目前维持小幅增产的预期(巴西稳中小增,印度维持,泰国种植意愿增加),关注2025年拉尼娜天气带来的影响。

从全球供应来说,我们更关心巴西的出口。

12月-1月是巴西糖定产问题、是否有短暂堵港;2-3月关注拉尼娜是否可能会带来巴西的干旱;4月下旬开榨,25/26榨季启动,5-10月份全球食糖的供应主要依靠巴西出口。

印度即使继续增产,也无法为全球提供大量糖源;泰国1000万吨以上产量基本到达高位,可供出口数量有限;巴西的增产成为为数不多的利空因素。

基于以上考虑,对于2025年的糖价,更愿意从21美分附近往上看空间。

数据来源:ISO,Datagro,紫金天风期货

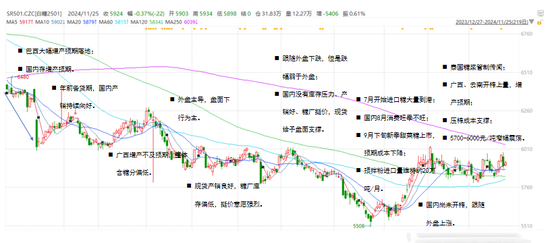

国内食糖:再次低结转

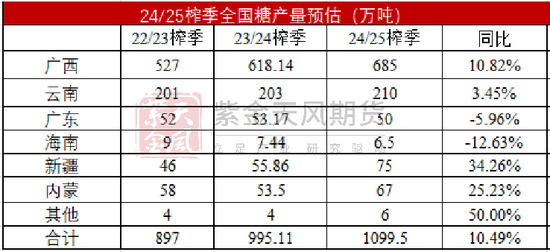

市场普遍预期国内2024/25年度产量增至1100万吨

广西:“桉退蔗进”等政策实施及上调甘蔗收购价20元/吨、蔗价联动机制存潜在收益刺激、糖厂扶持政策加码等因素影响,种植面积增加70-80万亩,增幅在7%;

云南:境内外蔗农种植积极性提升,预计种植面积增加10-15万亩;

广东、海南:受超强台风“摩羯”影响,两地甘蔗受损严重,或有小幅减产;

新疆、内蒙:由于甜菜糖收益较高且稳定,农民种植积极性提升,种植面积均有增加。

考虑新季下方强支撑:新季蔗糖制糖成本、糖浆折糖

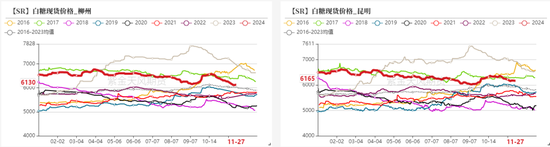

我们再次对24/25榨季各地区制糖成本进行评估,主流的制糖成本依然参考广西为主,约为5500元/吨,成为下方强支撑的参考之一。

内蒙的制糖成本相较上次估算差距不大,新疆由于不对外公布收购价格,则继续沿用去年数据。

进口糖浆:11月最新到港价格3900元/吨,折糖5820元/吨,成为当前盘面下方重要的支撑依据。

低结转或成为24/25榨季强势的起点

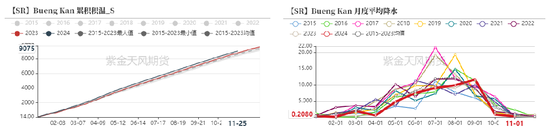

2024/25年制糖期截至10月底,全国产食糖39.21万吨,同比增加1.73万吨。

截至2023/24榨季末,食糖工业库存35.7万吨,比22/23榨季还要低约9万吨。广西、云南的低库存成为四季度甘蔗糖挺价的有力支撑,在内外价差上已经兑现。对于24/25榨季来说,低结转也是一个强势的起点。

进口:当前节奏偏快

2024年1-10月,我国累计进口食糖342万吨,同比增加38.19万吨,增幅12.57%。配额外累计到港89.5万吨。进口量增加主要得益于8-11月内外价差给出进口利润。

2024年1-10月份我国进口糖浆、白砂糖预混粉(税则号列170290)累计进口195.74万吨,同比增长38.98万吨,增幅24.86%。

从以上两个路径,1-10月累计进口折糖480万吨,进口节奏偏快。

进口节奏预计10月后放缓

配合巴西出口高峰,预计整体进口节奏要到10月后放缓。

2024年配额内维持194.5万吨;配额外许可证存量充足,考虑到配额外利润关闭,预计11-12月配额外到港数量放缓。

配额外利润关闭,再次给到进口糖浆的动能,预计进口糖浆会在2025年1月后伴随泰国压榨高峰放量进入国内。

关于泰国糖浆的问题

近年来,我国进口糖浆的体量明显增加,其中目前约95%的糖浆来源地为泰国。

11月份以来,关于泰国糖浆的传闻不断。“北京市农业局在中华人民共和国海关总署进出口食品安全局的协调下要求协助对向中华人民共和国出口的泰国食糖生产商进行安全评估。”“拟对糖浆加征5%的税”“泰国重新审查出口商”“国内对于进口商实行备案制,将在12月实施”等。

从传闻属性看,短期内打击糖浆进口(当前也是糖浆供应淡季),利多国内糖价,但是长期需要观察是否落地、影响多少糖浆进口。

本身配额内进口不够,需要配额外部补足,配额外没有利润,就会刺激糖浆进入,如果政策没有实质性打击,预计2025年糖浆进口量依然在150-200万吨。

农村农业部维持2024/25年度产量1100万吨 的预期

根据海关数据,农村农业部11月将2023/24年度全国食糖进口数据的估计值进行校准,食糖进口量475万吨,较上月估计值下调25万吨。此外,对2024/25年度预测数据不作调整。

对于24/25年度国内平衡表的调整,主要是基于糖浆进口限制及内外价差的考虑,下调了进口量,但整体预期通过国内增产补足。

价差与单边的看法

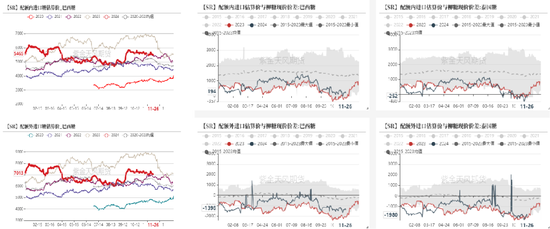

短期由于盘面大幅拉涨,新季现货稳定小涨,导致基差大幅走缩。

月差方面,1-5价差在0-100区间震荡,由于今年春节时间较早,提前备货会导致01合约偏强。叠加泰国糖浆传闻,综合看1-5回归于正套的可能性较大。

考虑季节性因素,3-5可能走向反套。

内外反套格局走出。后期巴西定产,外糖21-22美分/磅的底部支撑明显;国内增产预期稳定、北半球增产预期普遍稳定。内外价差可能短期稳定。

从单边的角度看,年前备货行情可能支撑12-1月价格偏强,年后小幅走弱后,盘面会聚焦巴西的新季生产,预计再度走强。

最新评论