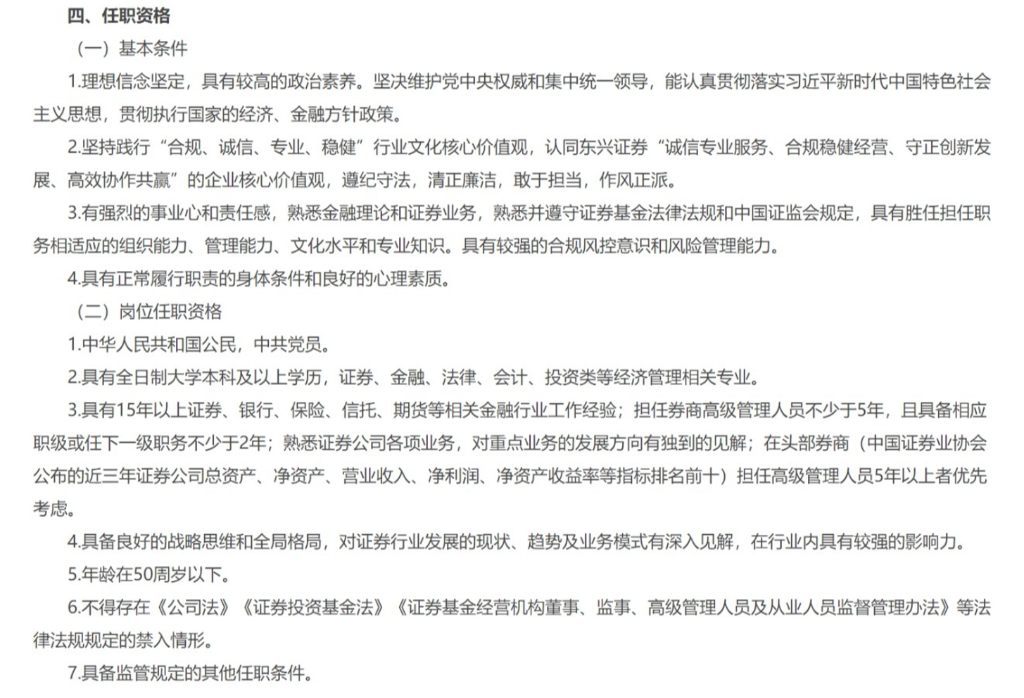

高盛:港股没有恐慌

本周四恒生指数迎来了久违的“大调整”,收盘下跌1.47%,周五上涨2.82%,再创本轮行情以来新高。

针对周四的港股巨震,高盛认为,市场的情况是,有时它们会上涨,有时则会下跌。自政策驱动的反弹开始以来,香港股票首次出现回调,一些健康的获利回吐开始出现,但韧性明显,周四恒生指数下跌1.5%,盘中一度下跌4.5%,随后迅速缩减跌幅。国企指数下跌1.6%,结束了连续13天的上涨趋势,但叙述并未改变;

GS:我们的交易台分享了今天香港中国市场没有出现恐慌情绪的消息……

香港收盘:香港指数下跌1.47%,这是六天以来首次下跌。自9月13日以来,市场已上涨约27%。

香港成交量:香港的成交量仍然相当可观,交易额接近3100亿港元。尽管相比周一的创纪录高位下降了38%,但今天的成交量仍然是恒生指数年均成交量的近2.9倍。

主题投资篮子:在过去一周的大部分时间里,我们看到每一个主题投资篮子都是上涨的。然而,今天出现了反转,所有主题板块均出现下跌。最大的回撤发生在中国H股房地产,跌幅为-9.58%;澳门跌幅为-4.38%;中国消费跌幅为-3.66%。

高盛成交量 - 资金流向:高盛的成交量是最近四周运行率的2.14倍。与整体交易所成交量类似,我们的成交量虽然有所下降,但仍显著高于之前的水平。今天我们看到对冲基金和长期投资者在市场上作为卖方,卖出量在1.35-1.78倍之间。与本周早些时候类似,我们的大部分资金流向集中在大型科技和金融股票上。

做空情况:自9月13日以来上涨了56%后,做空最重的投资篮子(GSHKTPSH)今天下跌了6.57%。值得注意的是,整体来看,我们的高盛优先做空账户在香港的周度和月度基础上均已净覆盖,做空总量分别下降了2.7%和4.6%。

总体来看,今天市场略有回调,早盘一度下跌超过3%,最终收跌1.47%。虽然明显可以看出动能略有减弱,但参与度、电话咨询、问题和交易仍然远高于我们近期的运行水平。市场情绪依然积极,普遍共识是回调和整固可能在周末前是一个好的发展。然而,投资者仍然密切关注周末中国的任何新消息,以及下周二交易恢复时的情况。

近期外资做多中国氛围浓厚,我们汇总整理了一些外资行情况供参考

GS:交易台成交量环比过去三周均值提升148%且操作的客户数量提升41%(大量此前不关注/交易中国的账户再加仓),流入规模创历史新高(A股15亿美元、港股4.29亿美元)且主要以long buying为主。结构上,外资主要买入金融、必需消费和工业,净流出公用事业,节奏上,初期外资较为“淡定”,但周四zzj会议后,FOMO驱动HF大幅加仓白酒、新能源和互联网龙头。中概股方面,纽约交易台显示直到周四zzj会议后各类外资(LO、HF、散户)才开始快速追高。

UBS:交易台成交量环比提升350%,上周见到出现大量被动资金流入港股互联网(腾讯和阿里巴巴),而主动资金小幅买入阿里巴巴。HF以short cover为主,所以大幅流入白酒(有趣的是,量化HF在空头回补茅台,而基本面HF继续做空茅台)、光伏和新能源车(理想和蔚来),此外,HF还买入金融服务、科技硬件&设备、银行、生物医药&科学和汽车及其零部件,主要卖出半导体及其设备、资本品和能源。中概股方面,周二美国desk有一些资金开始short cover,而周四政治局会议后,LO开始买入。衍生品方面,尽管多数外资做多恒指、明晟中国等指数期货,但值得注意的是,上周五部分外资开始兑现在A50期货等衍生品上的收益,并开始增加下行风险的对冲(买入FXI 明年1月和KWEB 今年11月的看跌期权)。

JPM:HF上周净买入A股的规模创过去7年最高水平,且主要是以long buying为主。结构上,零售、消费和地产获较多净买入。

MS:Long buying和short cover二者规模相当、共同驱动资金回流中国,其中,A股和中概股是主要流入的区域,而港股在上周反倒是净卖出。结构上,必需消费、工业和金融流入较多,能源板块遭遇流出。

陈果港股大涨点评:“与世界一起,重估中国资产”

一、短期港股迅猛上涨震惊了全球资金,但在我们看来属于情理之中,今天,在如此涨幅之下,我们依然认为,港股牛市并未结束。当前港股牛市的基础是其从21年以来持续走熊,即使目前,港股估值依然处于全球低位。港股行情最近和A股行情的本质都是中国股市“信心重估牛”,战略上,我们目前继续坚定看好包括港股在内的中国股市。

核心背景是上周重要会议明确了政策层全力振兴经济,志在扭转通缩,并且高度重视资产价格,目标指向扭转资产负债表衰退预期。我认为全球资金的最大误判是认为中国会复制日本的90年代。实际上,日本对债务周期的处理在很多方面已经优于1929年的美国,而2012年的欧元区在日本经验教训基础上处理得更好,我认为有理由认为中国在欧洲的经验基础上的处理和效果会更上一层楼。外资的认知刚刚开始扭转,目前外资补配港股的进程,才刚刚从对冲基金扩散到长期多头配置型基金因此,从我们交流的情况估计,目前外资对中国股市的整体配置比例依然是显著低配,寻机补配仍是趋势。

二、港股与A股的差异性是,之前一些外资还误判香港将成为亚洲金融中心遗址,港股无风险利率受联储降息周期影响更大,港股相对A股的估值折价水平仍在历史均值之上,以及外资补配中国股市时,港股是很多价值投资派外资的重要甚至优先选择。

三、总体来说,港股市场的表现也验证我们的判断,当前中国股市的“信心重估牛”和99年519行情,或者14-15年的“水牛”行情不同,这次的核心特征是:我们在和全球资金一起重估中国。

四、战术上,众所周知目前港股涨速极快,盈利盘和潜在抛压也在快速积累,另外由于目前A股不开市,所以外资包括原来潜在陆股通资金补配中国股市会更加聚焦于港股,同时还存在担心节后南下资金兑现港股盈利和港股部分资金兑现准备节后转战A股的博弈心理,加之港股做空更加流行,所以后续短期出现一定波动也是不难想象的。另一方面,如果美股明显下跌,港股的走势可能受到影响概率更大。

中国银河证券策略首席分析师杨超表示:港股和A股有相同的地方也有不同地方,港股和A股基本上现在共有一个基本面,共有一个宏观经济,因为香港和内地,现在是联动的还是非常到位的,我们整个互联互通的这种措施也是非常到位的。但如果是要看单看港股的话,其实香港呢国际中心的优势还是非常明显的。不论是给耐心资本给长期资金去推荐也给像公募基金私募机构等等各位投资者朋友,也会去推荐港股的投资。

最新评论