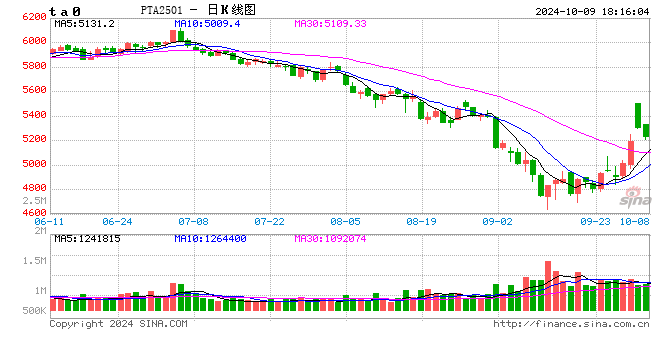

PTAMEG:高开之后

【20241009】聚酯周报:PTA&MEG:高开之后

PTA观点小结

核心观点:中性 PTA供应国内检修有增加,需求聚酯提负,10月平衡改善,短期基本面有好转,加工费不低,反弹的驱动在成本原油和宏观政策,关注情绪变化。

月差:中性10月平衡改善,短期反套驱动不明显,关注远月累库情况。

现货:中性 PTA现货市场商谈氛围一般,现货基差变动不大,10月中上主港在01-50附近商谈。

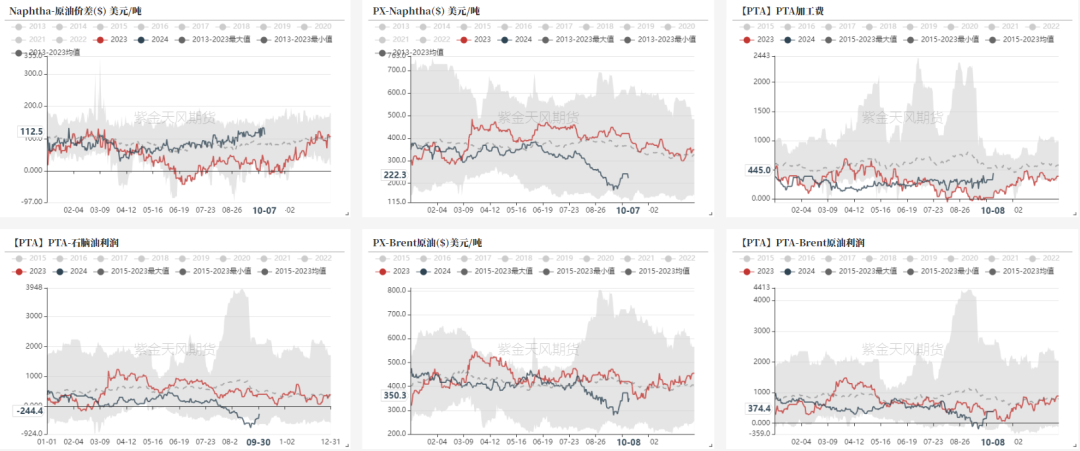

成本:谨慎偏空 PX有意外检修,PTA产量不低,供需紧平衡,PXN略有修复,汽油进入淡季,浮动价偏弱,驱动一般。

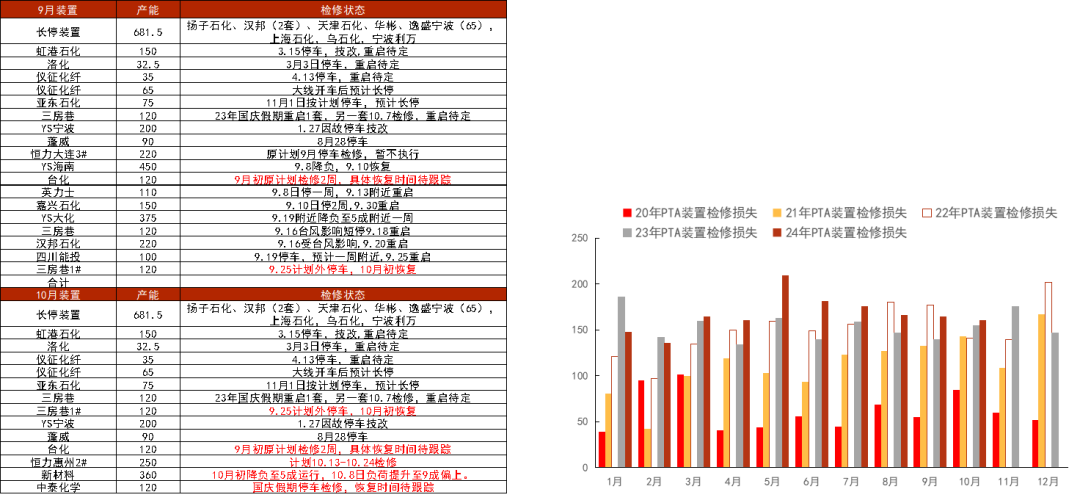

装置变动:中性 PTA检修计划,节前逸盛大化375万吨、威联化学250万吨提负,三房巷120万吨9.25意外停车重启,嘉兴石化150万吨9.29重启,四川能投100万吨恢复,台化120万吨尚未重启。假期期间新材料降负5成后9日提负,中泰120万吨停车检修。

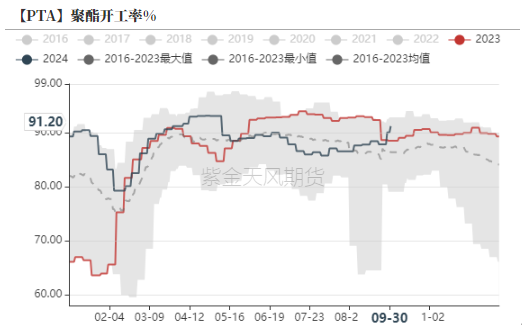

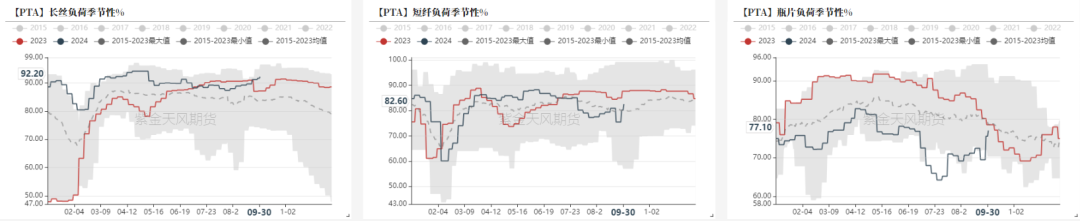

下游需求:谨慎偏多 织造负荷有回升,宏观利好产销有放量。聚酯库存下降,负荷回升,10-11月聚酯负荷评估92%-90%。

供需平衡:中性 10-11月供应不低,有意外检修,需求聚酯负荷改善明显,平衡改善,10月预计偏紧去库,短期库存压力缓解。

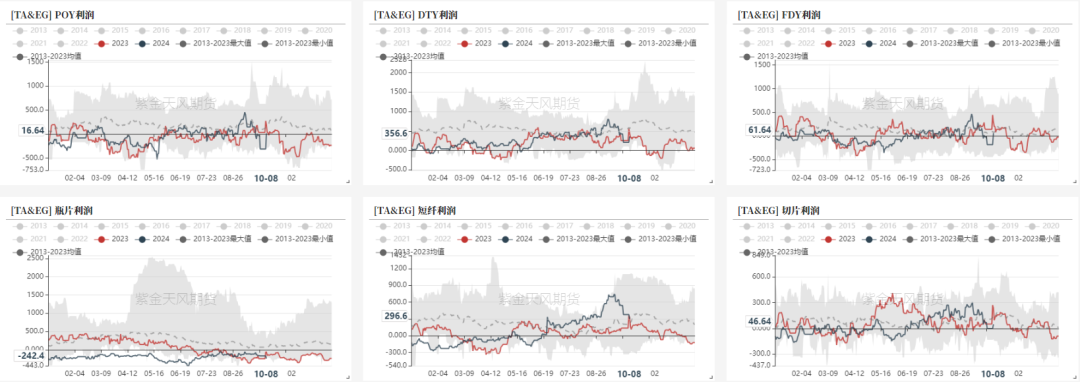

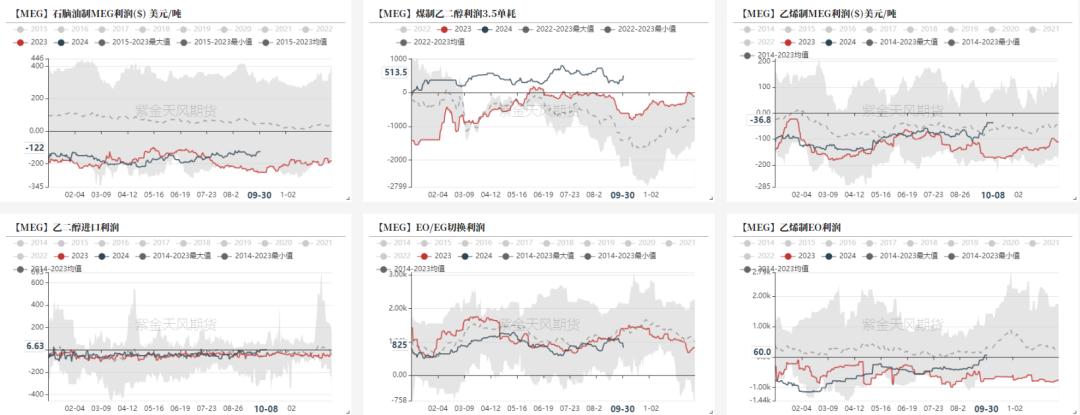

加工利润:中性 成本下移,PXN修复至220美元附近,PTA加工费不低,整体产业链略改善。

PX观点小结

核心观点:中性 PX装置有意外,10月平衡改善,但汽油淡季,调油预期不佳,浮动价偏弱,PX驱动有限,短期预计跟随成本震荡。

月差:中性 预期不佳,月差预期反套。

现货:谨慎偏空PX商谈较清淡,价格略有反弹。浮动价11月在-15/-9商谈,12月在-15有买盘;纸货11月在914/919商谈,PXN 1月在251/254商谈。

装置变动:中性 国内装置不低,有计划和意外停车,福炼100万吨装置10.8日检修2月,浙石化节前250万吨装置意外停车预计2周,东营威联检修结束重启提负,金陵石化略提负,九江略降负。

进口:谨慎偏空 海外装置供应偏高,中国台湾FCFC95万吨装置计划10月初停车检修3周。汽油需求不佳,进口预计不低。

下游需求:谨慎偏强 PTA产量高位,10-11月计划检修量不高,有部分意外检修,需求保持偏高。

供需平衡:中性 国内供应检修落地中,10月平衡维持偏紧。

加工利润:中性 情绪改善,PXN修复至220美元附近。

乙二醇观点小结

核心观点:谨慎偏多 乙二醇供需平衡偏紧,国内检修不低,需求提负,10-11月平衡进一步改善,当前港口库存不高,年内累库压力不大,短期偏强看待,关注宏观情绪,政策预期不差低买思路。关注供应商卖货动作。

月差:中性 关注连云港和华南的仓单,当前仓单压力尚不大。

现货:谨慎偏多 MEG内盘重心高位回落,基差偏强。目前现货基差在01合约升水62-65元/吨附近,商谈4866-4869元/吨,下午几单01合约升水62-63元/吨附近成交。

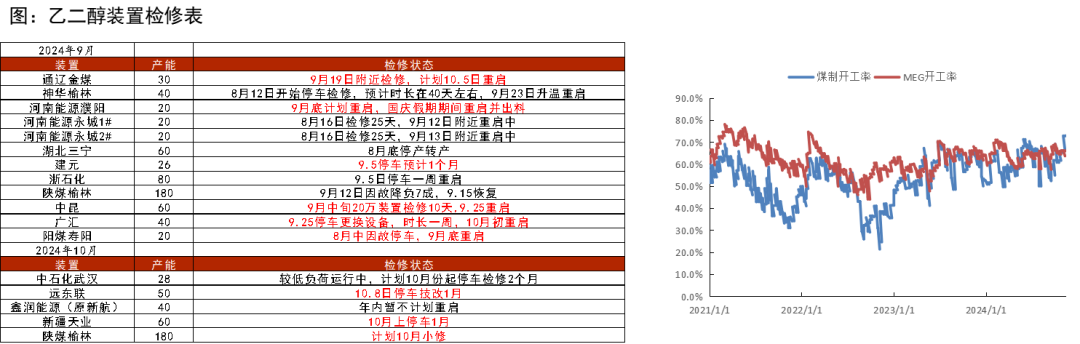

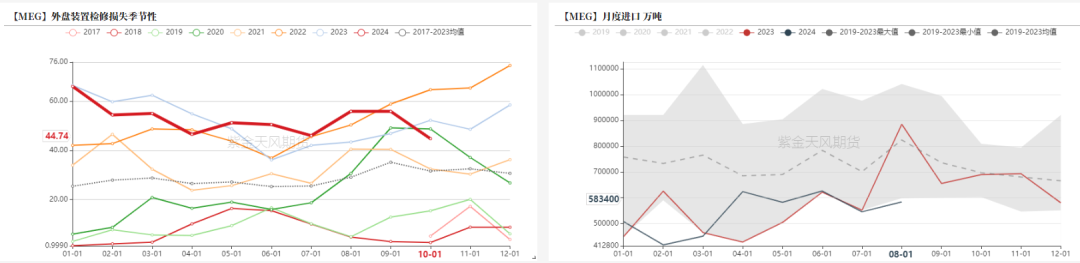

装置变动:中性 10月计划检修不低,中石化武汉、福炼计划10月检修,远东联计划10.8日技改停车。新疆天业60万吨计划10月上停车一个月,广汇9月底意外停车一周,陕煤10月有小修计划。通辽计划10.5日重启,河南能源濮阳10月初出料,阳煤、神华榆林9月底重启,中昆重启。

进口:中性 海外装置变化,加拿大MEGlobal重启,加拿大shell停车中,美国乐天重启,美国南亚36万吨9月下检修10月初重启,BCCO伊朗10月计划重启。沙特一套70万吨装置9月底意外停车预计可能在10月下旬重启。进口预估55-58万吨

下游需求:谨慎偏多 原料企稳,下游预期改善,订单增加,聚酯库存压力缓解,聚酯开工率提升至91%,10-11月负荷评估92%、90%。

供需平衡:谨慎偏多 当前港口库存不高,乙二醇国内检修不低,需求边际改善,10-11月平衡偏紧,基本不差。

加工利润:中性 宏观改善,估值有修复,煤制效益不差。

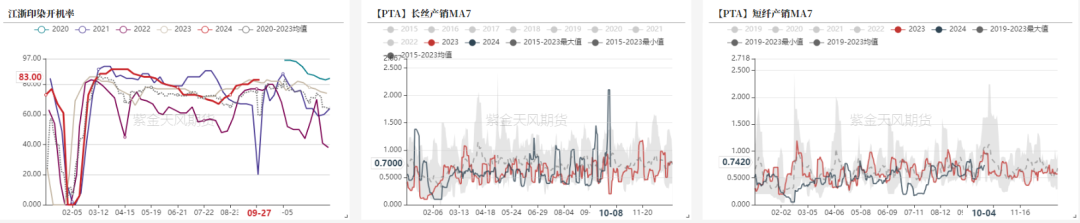

宏观发力,织造订单预期改善

织造订单有改善

节前宏观政策发力,假期原油企稳明显反弹,原料企稳反弹,织造订单有改善,部分织机工厂假期休息1-5天,节后织造开工率回升。截至8日加弹开机率93%(持稳),织机开机率83%(+6%),印染开机率84%(+1%),较节前有改善,原料备货有增加。

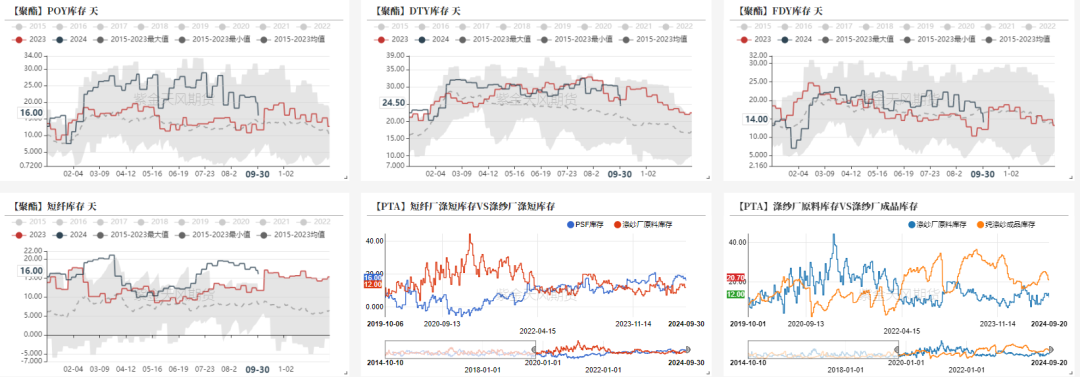

聚酯负荷回升,库存下降

预期改善,瓶片装置重启,聚酯负荷持稳回升,随着原料上涨,聚酯利润压缩,节前下游有补货,聚酯库存压力不高。

节后聚酯负荷回升至91-92%附近,整体利润小幅库存,聚酯平均库存15天附近。

聚酯库存下降

节前下游有备货,30日POY、DTY、FDY、短纤的库存为16、24.5、14、16天。假期期间产销7成。

长丝库存压力缓解,瓶片8-9月出口订单不差,部分检修装置计划重启中。

聚酯利润有压缩

成本抬升,长丝、短纤和瓶片现金流利润有压缩。

聚酯开工评估

预期改善聚酯负荷回升中,节前9月30日聚酯负荷91.2%附近。近期聚酯瓶片仍有重启计划,10-11月预估负荷至92%(+4%)、90%(+4%)。负荷回升超预期。

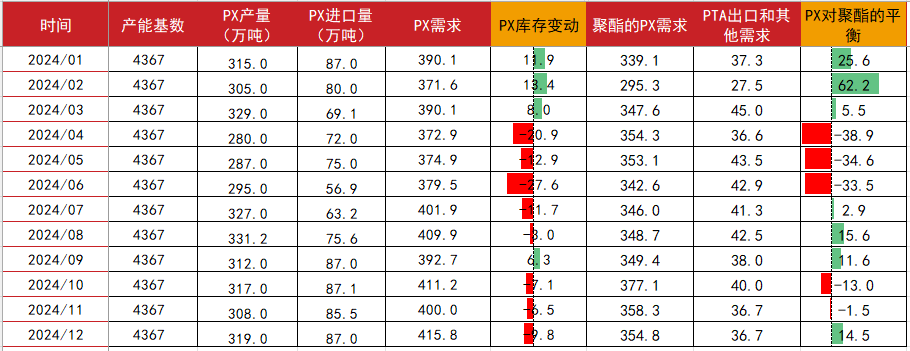

PTA供应高位

PTA产量和检修双高

PTA装置动态,9月底逸盛大化375万吨、威联化学250万吨提负,新材料降负5成后节后9日提负,三房巷120万吨9.25意外停车重启,嘉兴石化150万吨9.29重启,四川能投100万吨恢复。中泰120万吨检修。台化120万吨装置尚未重启。

9-10月PTA检修量维持,产量维持高位。

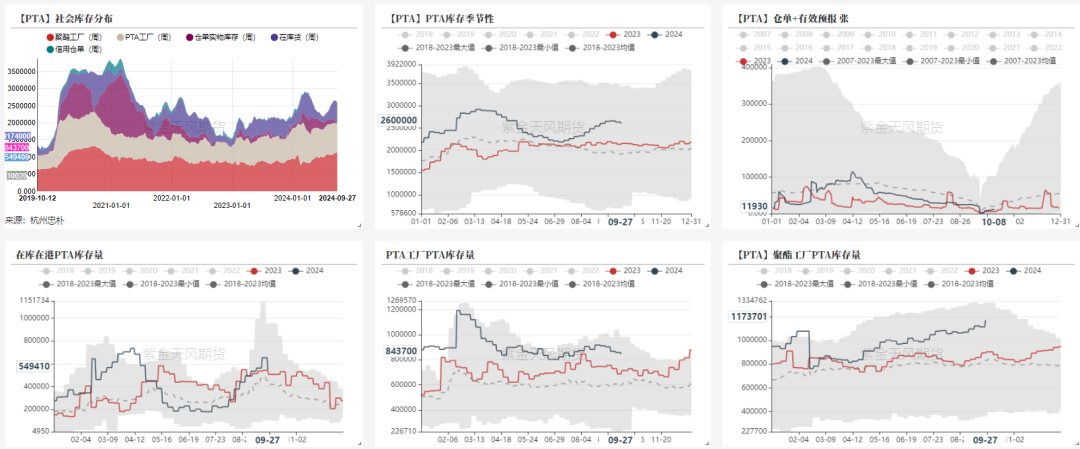

PTA库存偏高

据忠朴数据,截止9月27日,PTA社会库存(除信用仓单外)累库至259.0万吨,环比上周去库4.6万吨。9月底前后国内检修有增加,聚酯负荷回升,平衡改善。10月预计小幅去库。主港货小幅去库,整体负荷仍不低。

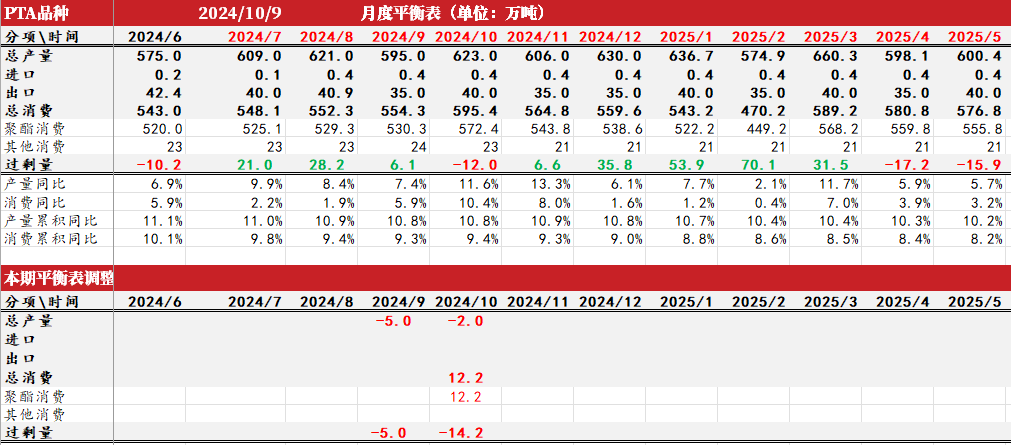

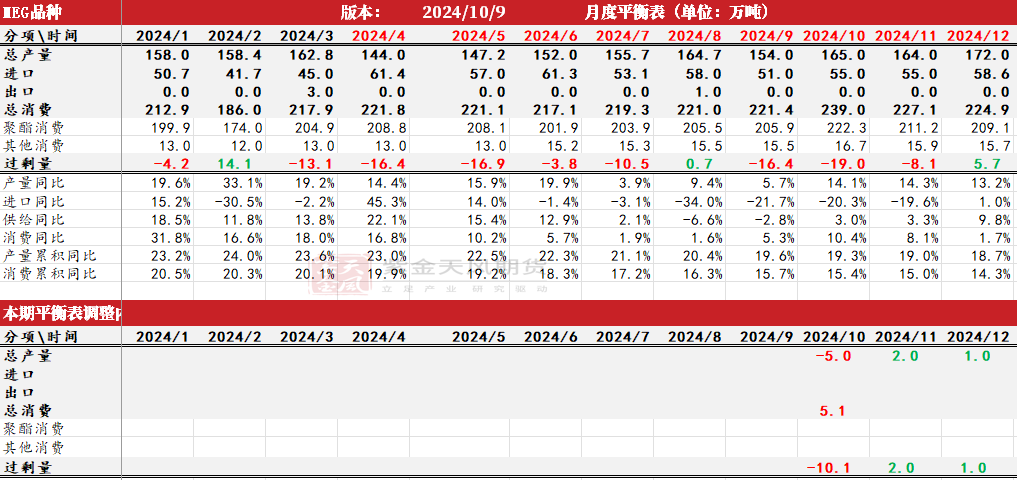

PTA平衡表

假期成本上涨,PX、PTA节后高开最低走,需求有改善,聚酯开工回升明显,10月平衡维持偏紧去库,PTA基本面有改善,改善有限,成本PX表现仍然偏弱,短期预计震荡,关注原油和宏观变化。

供应端,PTA装置动态,节前逸盛大化375万吨、威联化学250万吨提负,三房巷120万吨9.25意外停车重启,嘉兴石化150万吨9.29重启,四川能投100万吨恢复,台化120万吨尚未重启。假期期间新材料降负5成后9日提负,中泰120万吨停车检修。

需求端,宏观情绪改善,织造订单增加,聚酯库存压力不大。节后加弹、织机、印染开工率提升至至93%、83%和84%。聚酯负荷回升至91.1%,10-11月负荷评估92%、90%。

PTA平衡表,聚酯负荷预估回升,10月平衡预计改善为偏紧去库,目前高开后加工费估值有改善,后续的驱动关注地缘冲突影响和织造订单情况

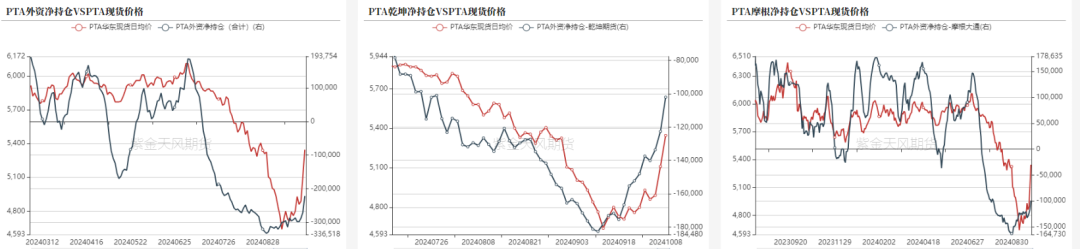

PTA部分席位净持仓VSPTA价格

外资控股的期货公司席位净空头减仓中。

PX驱动一般

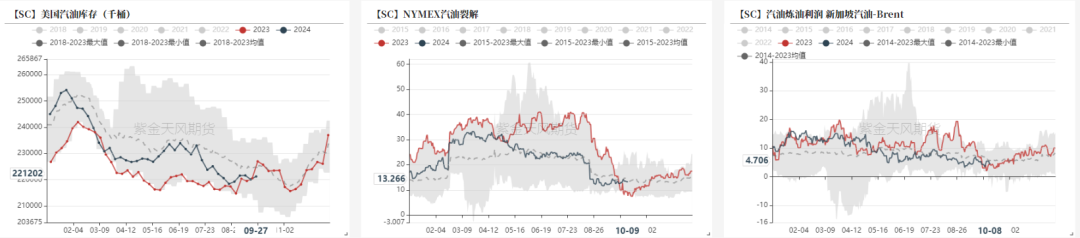

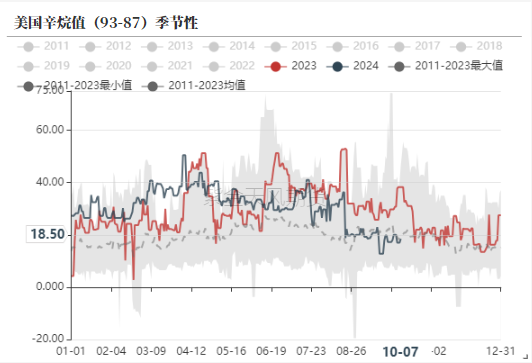

美国汽油裂解偏弱持稳

美国汽油库存持稳略回升,汽油裂解和辛烷值偏弱持稳。

汽油预期逐步进入淡季,后续汽油表现预计一般。

歧化和短流程效益尚可

北美汽油利润不佳,调油经济性表现一般,MX供应相对充足,歧化和短流程MX制PX仍有利润。

亚洲调油经济性有改善,歧化和短流程效益略有压缩。

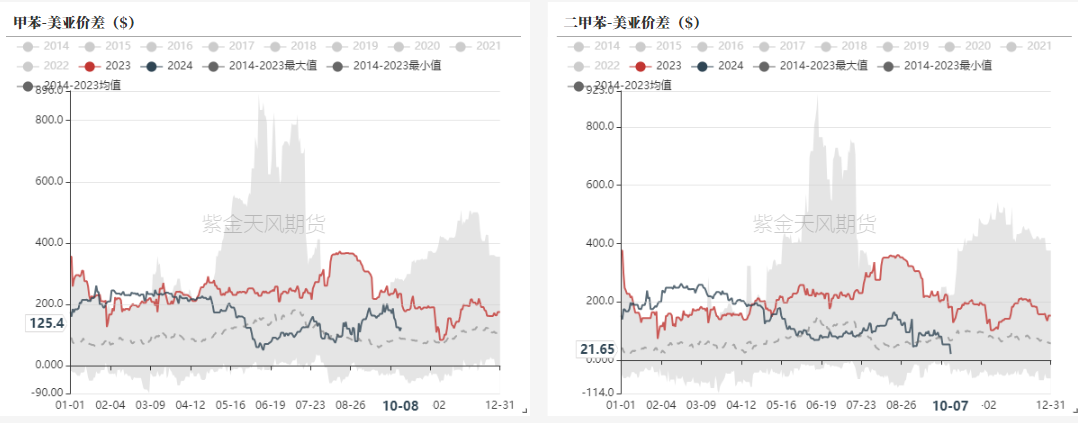

芳烃美亚套利关闭

美亚套利价差套利价差不能覆盖运费。甲苯美亚价差125元,二甲苯美亚价差21美元。

目前调油的驱动有限,后续美亚窗口预计维持关闭。

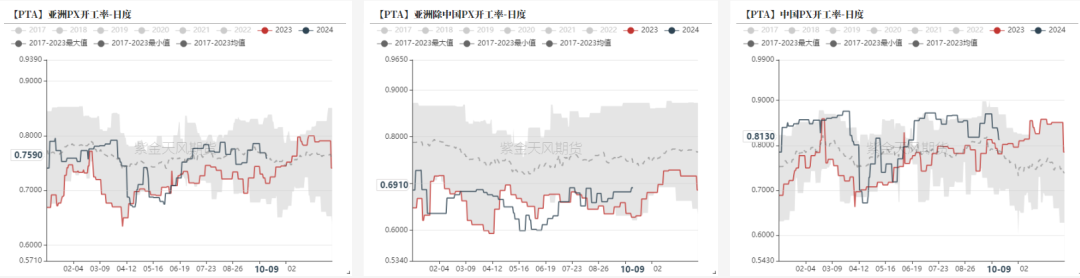

亚洲PX负荷高位,检修有增加

美亚套利价差套利价差不能覆盖运费。甲苯美亚价差125元,二甲苯美亚价差21美元。

目前调油的驱动有限,后续美亚窗口预计维持关闭。

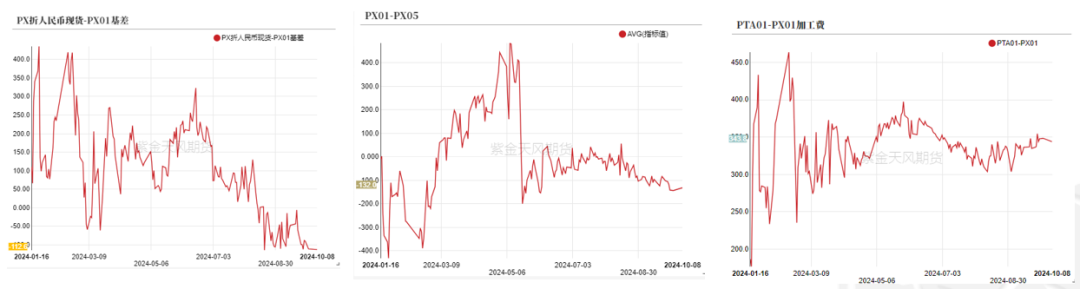

PX内外价差、月差有改善,TA盘面加工费不低

PX外盘现货贴水01,PX1-5月差有改善。TA01盘面加工费340元附近。

PX平衡表

PX9月预计小幅累库,10月平衡偏紧,但汽油需求一般浮动价偏弱,PXN较节前收窄,供需面驱动有限,短期震荡,关注原油波动。

PX装置动态,10月部分检修落地,福炼100万吨装置10.8日检修2月,浙石化节前250万吨装置意外停车预计2周,节前东营威联检修结束重启提负,金陵石化略提负,九江略降负。

平衡来看,国内供应有改善,10月平衡偏紧,现货浮动价偏弱,关注宏观和原油波动。

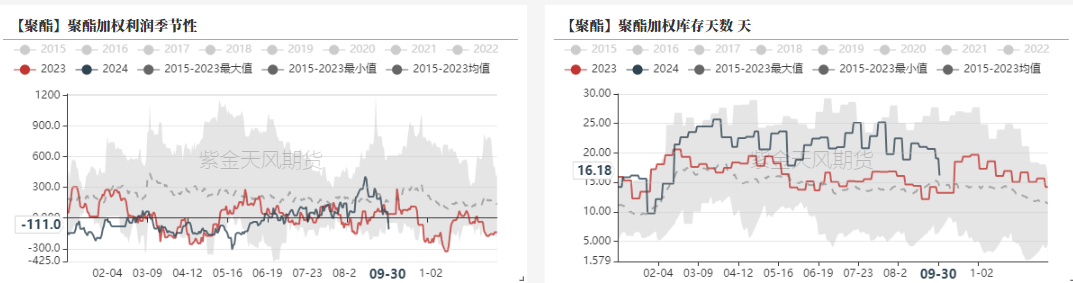

产业链利润较节前略改善

原油走弱,石脑油裂解维持110美元,PXN修复至222美元节后价差较节前有压缩,PTA加工费450元附近偏高。

产业链中PXN表现最差,上游石脑油裂解和PTA加工费均保持不低,PX后续仍面临调油需求不足,汽油淡季压力,驱动有限。

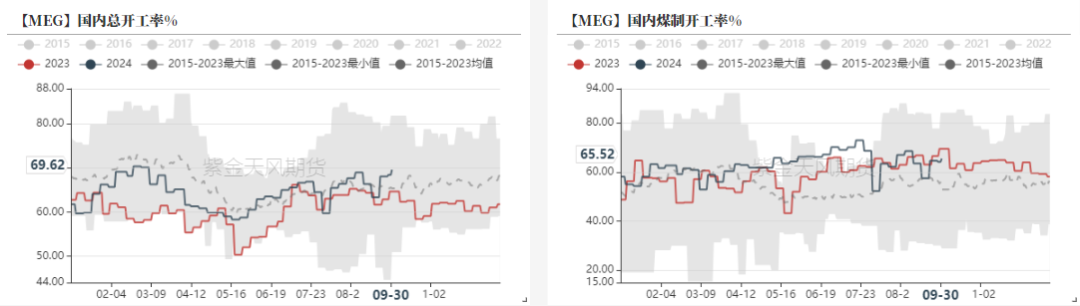

EG低库存下进一步改善

乙二醇负荷持稳

MEG整体负荷持稳回升,截止9月30日乙二醇周均总负荷69%,煤制负荷65.5%。节后有意外和计划检修,部分煤制装置重启。

EG计划检修不低

乙二醇装置动态,10月计划检修不低,中石化武汉、福炼计划10月检修,远东联计划10.8日技改停车。新疆天业60万吨计划10月上停车一个月,广汇9月底意外停车一周,陕煤10月有小修计划。通辽计划10.5日重启,河南能源濮阳10月初出料,阳煤、神华榆林9月底重启,中昆重启。

煤制效益小幅

乙二醇主流装置效益一般,煤制效益修复。

进口预计维持

海外装置变化,加拿大MEGlobal重启,加拿大shell停车中,美国乐天重启,美国南亚36万吨9月下检修10月初重启,BCCO伊朗10月计划重启。沙特一套70万吨装置9月底意外停车预计可能在10月下旬重启。

沙特有检修,亚洲装置有重启预期,Q4平均进口预计55-58万吨。

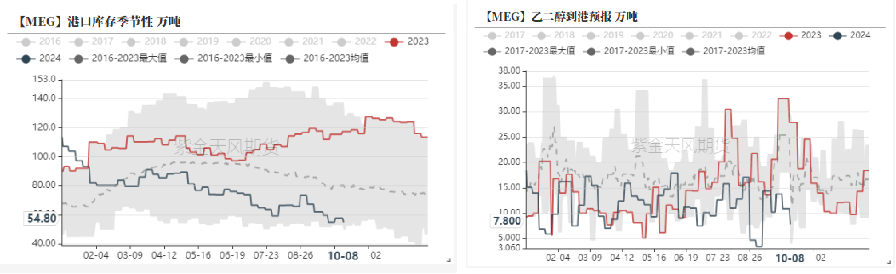

港口库存低位

从到港量来看,9月30日-10月7日预计到港10.9万吨,实际到港7.4万吨,实际到港偏低,假期下游提货不高,港口库存去库。

截止10月8日,华东主港地区MEG港口库存约54.8万吨,环比去库3万吨。

10.8-10.13,预计到货总量在7.8万吨附近,主港到港不高,短期库存持稳或小幅去化。

节前聚酯工厂乙二醇原料备货天数11.9天(环比+0.3)。

乙二醇平衡表

乙二醇供需平衡偏紧,国内检修不低,需求提负,10-11月平衡进一步改善,当前港口库存不高,年内累库压力不大,短期偏强看待,关注宏观情绪,政策预期不差下低买思路。

乙二醇装置动态,10月计划检修不低,中石化武汉、福炼计划10月检修,远东联计划10.8日技改停车。新疆天业60万吨计划10月上停车一个月,广汇9月底意外停车一周,陕煤10月有小修计划。通辽计划10.5日重启,河南能源濮阳10月初出料,阳煤、神华榆林9月底重启,中昆重启。海外装置变化,加拿大MEGlobal重启,加拿大shell停车中,美国乐天重启,美国南亚36万吨9月下检修10月初重启,BCCO伊朗10月计划重启。沙特一套70万吨装置9月底意外停车预计可能在10月下旬重启。

需求端,原料企稳,下游预期改善,订单增加,聚酯库存压力缓解,聚酯开工率提升至91%,10-11月负荷评估92%、90%。

平衡来看,国内供应检修偏高,需求回升,10月平衡偏紧去库,港口库存不高,基本面不差,关注宏观情绪,短期偏强反弹。

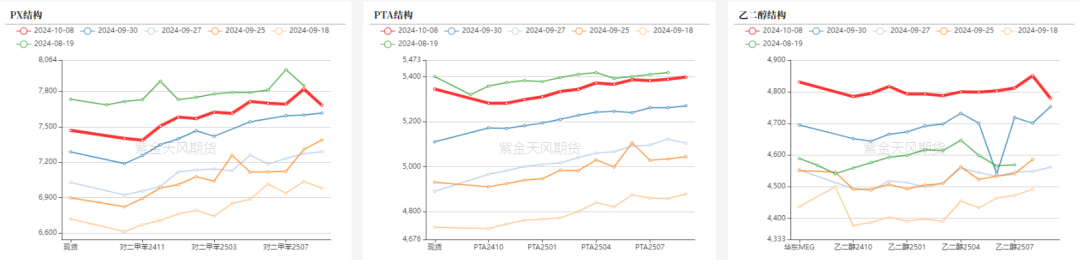

价差结构

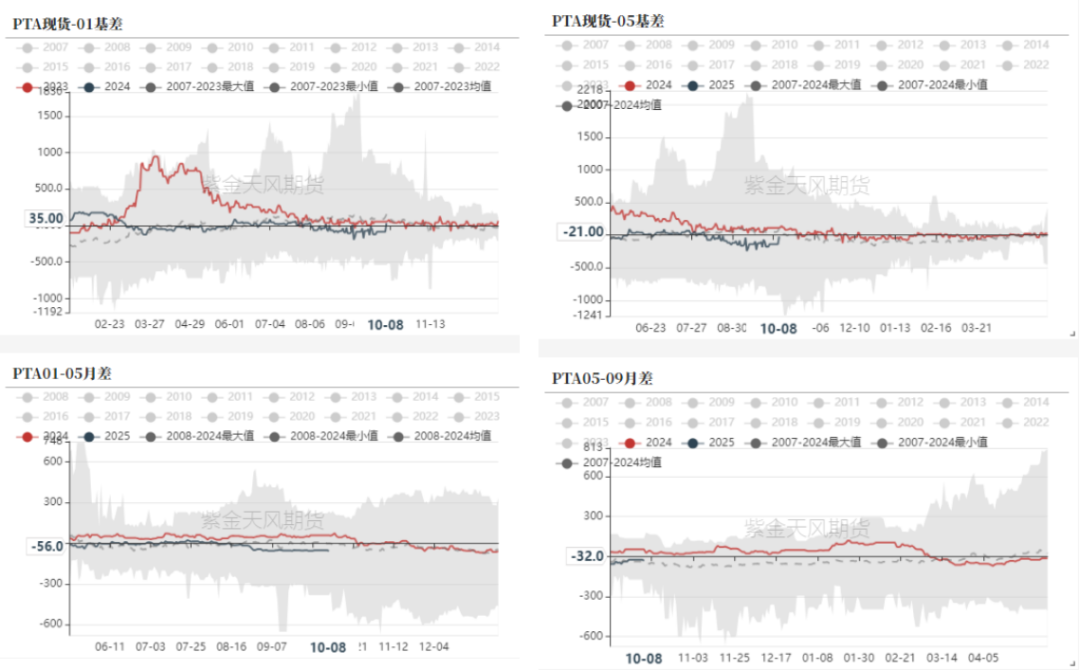

PTA基差略改善,月差偏弱

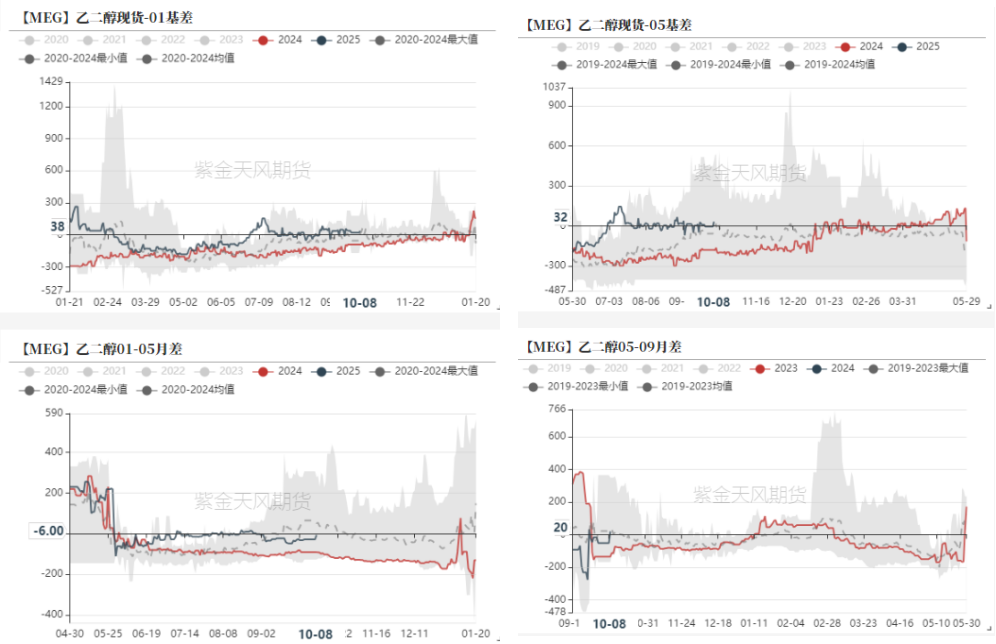

乙二醇基差偏强、月差改善

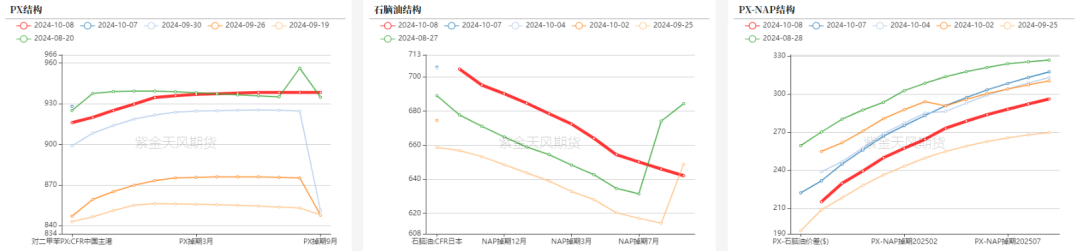

远月结构

(转自:油市小蓝莓)

相关资讯

-

-

-

-

倪萍哽咽落泪:蔡磊头已经抬不起来了,说话也不行了,他已经签署了遗体捐赠协议

倪萍哽咽落泪:他的头已经抬不起来了,签署了遗体捐赠…… 来源:重庆晨报 近日,倪萍在山东济南一次活动中谈到好友蔡磊的病...

最新评论